Résumé

Les prix des ressources naturelles telles que le pétrole, le gaz et les métaux précieux sont sujets à la volatilité, ce qui rend les rendements de ces ressources difficiles à évaluer. Les événements majeurs qui ont une incidence sur l'économie mondiale, tels que la crise financière de 2008, le crash pétrolier de 2014 et la pandémie de COVID-19, ont entraîné de fortes baisses des prix du pétrole qui ont affecté négativement de nombreux pays producteurs d'hydrocarbures. En outre, les conflits et les guerres – telles que le conflit en Ukraine – ont également entraîné une forte hausse des prix du pétrole, ce qui a fait fortement ressortir la question de la sécurité énergétique dans de nombreuses régions du monde. À l'avenir, la transition mondiale vers une économie à faible émissions de carbone pourrait présenter tant des risques que des opportunités pour les pays qui développent des combustibles fossiles, des minerais de transition, des énergies renouvelables et des puits de carbone. Bien que les secteurs extractif et énergétique soient susceptibles d’évoluer, il est difficile de prévoir comment et quand les trajectoires de la demande et les tendances des investissements changeront.

Dans ce contexte de forte incertitude, il est important que les pays riches en ressources comprennent les facteurs qui affectent les revenus provenant du secteur extractif. Se préparer aux chocs de prix et aux évolutions du marché, par exemple en élaborant des plans et des budgets prospectifs selon différents scénarios de prix, est essentiel à la gestion durable des revenus extractifs. La durabilité des revenus est un facteur crucial dans l'atténuation des impacts négatifs des ralentissements économiques et le contournement de la « malédiction des ressources », qui rend possible des gains à court terme mais impose souvent une crise fiscale à long terme pour les pays.

La bonne gouvernance du secteur extractif nécessite une prévision et une gestion appropriées des différents risques et opportunités. En adoptant une approche prospective, les gouvernements sont mieux placés pour optimiser les revenus futurs et anticiper les investissements nécessaires, ainsi que pour informer le débat sur la manière dont l'extraction profitera aux citoyens à l'avenir. Ceci est particulièrement pertinent pour les pays fortement endettés qui dépendent de revenus futurs pour couvrir leurs remboursements de leur dette et maintenir leur solvabilité. Enfin, les prévisions fondées sur des données peuvent aider les pays à se préparer aux impacts économiques de la transition énergétique.

L'ITIE offre une plateforme de débat sur ce sujet basé sur des données et des analyses quantitatives. L'Exigence 5.3.c de la Norme ITIE encourage une information en temps opportun pour renforcer la compréhension et le débat publics sur les questions de durabilité des revenus et de dépendance aux ressources. Bien que les déclarations ITIE soit traditionnellement axée sur la divulgation et le rapprochement des paiements et des revenus antérieurs dans le secteur extractif, cette disposition encourage les pays à examiner la durabilité des revenus dans le contexte de différents scénarios de marché.

La présente note offre des orientations étape par étape aux groupes multipartites sur l'utilisation de la mise en œuvre ITIE pour mener des analyses prospectives sur la durabilité des revenus. Elle présente certains des risques et des possibilités de génération de revenus futurs que les groupes multipartites pourraient souhaiter examiner, y compris les facteurs liés à la transition énergétique. Elle guide également les groupes multipartites sur les différents facteurs et hypothèses qu'ils pourraient examiner lors de la conduite d'exercices de prévision. Enfin, cette note met en évidence certains des défis courants dans la gestion durable des revenus et des mesures visant à les atténuer, ainsi que les possibilités de tirer parti d'approches alternatives au rapportage ITIE pour soutenir le travail des groupes multipartites dans ce domaine.

Aperçu des étapes

| ÉTAPE | PRINCIPAUX ASPECTS À PRENDRE EN COMPTE | exemples |

|---|---|---|

|

Étape 1 : |

|

|

|

Étape 2 : |

|

|

|

Étape 3 : |

|

|

|

Étape 4 : |

|

|

|

Étape 5 : |

|

|

Comment mettre en œuvre l’Exigence 5.3.c

Étape 1 : Identifier les risques et les opportunités pour les revenus futurs

Pour contribuer au débat et à la prise de décisions sur la gestion durable des revenus, les groupes multipartites pourraient entreprendre une analyse prospective fondée sur les risques. Les Rapports ITIE fournissent une source crédible et riche d'informations sur les revenus du gouvernement, ce qui donne la possibilité de mieux comprendre la contribution économique des industries extractives et la dépendance d'un pays au secteur. Les groupes multipartites pourraient chercher à identifier les risques et les opportunités à court et long terme relatifs aux flux de revenus extractifs futurs, afin d'aider les gouvernements à se préparer à différents scénarios et à informer l'élaboration de politiques sur la gestion viable de la dette.

En outre, bien que la maximisation des revenus provenant des ressources naturelles soit un objectif majeur pour de nombreux pays de mise en œuvre, ce peut être un défi compte tenu de la volatilité inhérente des prix et de la demande en pétrole, en gaz et en minéraux. En discutant des risques et des opportunités de revenus futurs, les groupes multipartites peuvent mettre en évidence les paramètres qui affectent les revenus futurs et informer les hypothèses budgétaires nationales. Pour informer leur discussion sur la durabilité des revenus, les groupes multipartites sont invités à prendre en compte les aspects suivants :

- Évaluer l'avenir du secteur extractif du pays. Comme point de départ, les groupes multipartites peuvent évaluer les perspectives générales du secteur extractif du pays. Ceci peut inclure un examen de la dépendance passée et actuelle au secteur extractif, de la contribution prévue du secteur à l'économie, des afflux d'investissements vers le secteur et du stade de développement de grands projets extractifs. Le groupe multipartite peut également examiner les prévisions de revenus existantes (y compris les hypothèses qui étayent celles-ci) ainsi que les perspectives économiques de haut niveau et les tendances du marché mondial.

- Identifier et débattre des risques et des opportunités potentiels qui pourraient affecter la durabilité des revenus. Les pays peuvent être exposés à des scénarios désavantageux et/ou favorables potentiellement susceptibles de diminuer ou d’augmenter les flux de revenus. Les groupes multipartites sont encouragés à examiner de tels risques et opportunités afin d'informer la planification de la gestion des revenus. Les groupes multipartites pourraient examiner les risques et les opportunités suivants :

Risques :

- Des baisses soudaines et rapides des prix et de la demande en une matière première que le pays produit.

- Une baisse lente et prolongée des prix et de la demande en une matière première que le pays produit.

- Un déclin structurel de la production ou du vieillissement des infrastructures de production.

- Des insuffisances du régime fiscal pour répondre aux chocs de prix ou de production.

- La concurrence d'autres pays producteurs mieux placés pour attirer les investissements et générer des revenus.

- Des revenus insuffisants et une absence d'économies à long terme après que les engagements de remboursement des coûts ou des prêts garantis par des ressources aient été satisfaits.

- Des retards majeurs dans les projets qui ont une incidence sur le calendrier des flux de revenus.

Opportunités :

- Une hausse soudaine et rapide des prix et de la demande en une matière première que le pays produit ou pourrait éventuellement produire.

- Une hausse à long terme des prix et de la demande en une matière première que le pays produit ou pourrait développer en faisant les investissements et les réformes politiques nécessaires.

- La capacité du régime juridique et fiscal à attirer les investisseurs.

Les groupes multipartites pourraient également examiner d'autres scénarios appropriés pour le pays.

- Examiner les risques et les opportunités associés à la transition énergétique. Le terme « transition énergétique » désigne généralement le processus par lequel l'économie mondiale est en transition vers une économie à faible émission de carbone. Bien que l'accès à l'énergie soit crucial pour la population croissante du monde, le changement climatique, les questions de sécurité énergétique, la géopolitique et la technologie sont également moteurs de changements dans la demande et l'en énergie. Les perspectives à court et à long terme pour le secteur de l'énergie sont très incertaines. Les moments où les changements peuvent se produire sont également incertains. Il existe plusieurs scénarios en raison des engagements des pays et des producteurs d'énergie à atteindre la neutralité carbone d'ici à 2050.

La bonne gouvernance du secteur extractif implique donc une bonne gestion des risques que des opportunités tant à court qu’à long terme associés aux différents scénarios du marché mondial. Les groupes multipartites sont encouragés à débattre des risques et opportunités associés à la transition énergétique majeurs qui auront une incidence sur les revenus gouvernementaux provenant du secteur extractif. Les groupes multipartites pourraient examiner les questions suivantes :

Les risques et les opportunités que présentent les combustibles fossiles :

- Une chute des prix du charbon et des hydrocarbures pourrait avoir un impact sur la rentabilité de certains projets et entraîner des pertes de revenus. Certains projets pourraient devenir non rentables et devenir des actifs irrécupérables.

- Une baisse des investissements dans la prospection et le développement des combustibles fossiles pourrait entraîner des pertes de revenus, exigeant des pays tributaires du pétrole qu'ils diversifient leurs économies.

- Des projets coûteux à seuils de rentabilité élevés risqueraient d’être abandonnés par les investisseurs.

- Une demande accrue en combustibles de transition, tels que le gaz et le gaz naturel liquéfié (GNL), pourrait présenter une opportunité d'arrêter le torchage et de monétiser les réserves de gaz qui étaient auparavant non rentables.

- Des projets à faible coûts et rentables pourraient présenter une opportunité pour les pays de rester compétitifs.

Risques et opportunités pour les minéraux critiques :

- Une potentielle hausse de la demande et des prix des minéraux de transition (par exemple, le cobalt, le cuivre ou le lithium) pourrait présenter une opportunité d'attirer des investissements et des revenus supplémentaires

- La conclusion d'accords dans lesquels une matière première est mal évaluée ou sous-évaluée pourrait entraîner des pertes de revenus pour l'État.

- Des régimes ou des infrastructures fiscaux non compétitifs, ainsi que des défis en matière de gouvernance ou une mauvaise réputation pourraient dissuader les investisseurs.

Risques et opportunités pour les énergies renouvelables et les puits de carbone : - Le boom des investissements environnementaux, sociaux et de gouvernance (ESG) pourrait attirer des financements supplémentaires vers des projets d'énergie renouvelable et des revenus provenant de ces projets.

- Le boom des investissements ESG pourrait attirer des financements supplémentaires vers des projets de puits de carbone et des revenus provenant de ces projets (par exemple, forestation, séquestration du carbone).

- Associer des projets extractifs à d'autres projets afférents aux ressources renouvelables et aux puits de carbone pourrait présenter une opportunité d'améliorer la compétitivité des investissements ESG.

- La conclusion d'accords dans lesquels une matière première est mal évaluée ou sous-évaluée pourrait entraîner des pertes de revenus pour l'État.

- Des régimes ou des infrastructures fiscaux non compétitifs, ainsi que des défis de gouvernance ou une mauvaise réputation pourraient dissuader les investisseurs.

4. Tenir compte de la dette. Une analyse de la durabilité des revenus est particulièrement pertinente pour les pays fortement endettés. Dans ces pays, les gouvernements et les bailleurs de fonds – tels que le FMI, les créanciers privés et les agences de notation – ont un intérêt à comprendre les perspectives de revenus futurs et la fiabilité des projections économiques, en les considérant selon différents scénarios. La transparence peut contribuer à améliorer le profil de fiabilité et la solvabilité d’un pays, et la prévision des

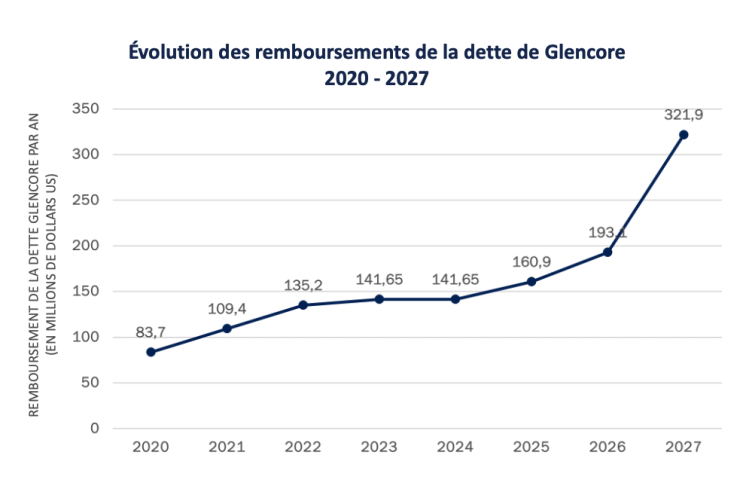

Tchad : Comprendre les engagements en matière de dette grâce à la divulgation des prêts garantis par des ressources

En 2013 et 2014, la société pétrolière nationale du Tchad, SHT, a contracté deux prêts pour le compte de l'État tchadien d'une valeur de 0,6 milliard de dollars américains et de 1,45 milliard de dollars américains respectivement. Les prêts ont été accordés par Glencore Energy UK et soutenus par un consortium de banques. Selon les contrats, les remboursements devaient être effectués par le biais de déductions directes sur des cargaisons de pétrole vendues par la société de commerce de matières premières Glencore. En 2015 et 2018, les dettes ont été restructurées afin de contrer le crash du prix du pétrole et d'alléger la dette, qui était devenue insoutenable.

Depuis 2018, les principaux termes de ces contrats de préfinancement ont été rendus publics par le biais de déclarations ITIE. Selon le Rapport ITIE 2019 du Tchad, le principal de la dette de 1,28 milliard de dollars américains représentant 11,7 % du PIB du pays devait être remboursé en 2019 (avec des échéances jusqu'en 2027).

Étape 2 : Déterminer les priorités et les objectifs de la divulgation

Avant de procéder à une analyse des revenus futurs, le groupe multipartite devrait d'abord convenir des principaux objectifs qui contribueront à informer le débat sur la durabilité des revenus. Par exemple, le groupe multipartite pourrait examiner l’un ou plusieurs des éléments suivants :

- Identifier les risques et opportunités qui auront une incidence sur les revenus futurs provenant du secteur extractif.

- Comprendre la résilience des revenus aux chocs de prix.

- Comprendre la répartition des revenus entre les entreprises et le gouvernement à différents stades d'un projet.

- Comprendre les risques et opportunités de revenus futurs relatifs aux évolutions du marché et à la transition énergétique.

- Comprendre la vulnérabilité d'un projet par rapport à des paramètres fiscaux ou économiques particuliers.

En convenant desdits objectifs, le groupe multipartite devrait également déterminer la période que leur analyse devrait couvrir afin de répondre aux principales questions sur la durabilité des revenus extractifs futurs du pays. L’analyse pourrait couvrir les années à court terme (1 à 5 ans), les années à long terme (par exemple, celles couvrant l'espérance de vie des actifs) et/ou des données historiques.

Nigeria : Exposition économique à la transition énergétique

Le Nigéria tire environ 65 % de ses revenus gouvernementaux et environ 90 % de ses recettes en devises de la vente de pétrole brut. À mesure que la transition énergétique s'accélère, les perspectives de changements dans la demande en combustibles fossiles laissent présager des implications considérables pour l'économie du Nigeria. Des rapports de l'ITIE Nigeria (NEITI) ont cherché à mettre en évidence l'impact de fortes subventions aux combustibles fossiles sur les revenus gouvernementaux au fil des ans. Le Rapport ITIE 2020 du Nigeria a recommandé que le gouvernement « déréglemente entièrement le secteur en aval et que les économies réalisées suite à l'arrêt du régime de subventions soient utilisées pour améliorer la vie des citoyens ».

En outre, une étude de l'ITIE Nigeria est en cours pour mieux comprendre l'impact potentiel de la transition énergétique sur le secteur pétrolier et gazier du Nigeria. L'étude analysera les données de production et de revenus provenant du rapportage ITIE afin de prévoir les impacts et risques potentiels de la transition énergétique sur les revenus et les dépenses du gouvernement (y compris les risques potentiels d’actifs irrécupérables, de désinvestissements et de faillites). En outre, l'étude évaluera la mesure dans laquelle les cadres juridiques, réglementaires et contractuels existants sont pertinents par rapport aux engagements du Nigeria en matière d'atténuation et d'adaptation au changement climatique, et pour la transition énergétique de manière plus générale. Les conclusions devraient contribuer à informer le débat public sur les questions de durabilité des revenus et de dépendance aux ressources, et constituer une base pour l'intégration du suivi de la transition énergétique dans les processus de rapportage de l'ITIE Nigeria.

Indonésie : Évaluation de l'impact économique de la transition énergétique sur le secteur des minéraux critiques

L'Indonésie est riche en gisements de minéraux et est le plus grand producteur de nickel au monde. Selon sa stratégie nationale, l'Indonésie vise à devenir un leader mondial dans l’industrie des batteries et à augmenter les investissements et les revenus provenant de minéraux critiques en renforçant son cadre réglementaire. Afin de soutenir le gouvernement indonésien dans le développement de réglementations pour son secteur des minéraux critiques, le Secrétariat international de l'ITIE mène actuellement une étude sur les risques en termes de gouvernance pour les chaînes d’approvisionnement en minéraux critiques du pays, en particulier pour les minéraux entrant dans la fabrication de batteries tels que le nickel, le cobalt, l'aluminium, le manganèse et l'étain. L'étude, qui comprend une recherche documentaire et des consultations avec les principales parties prenantes et experts, vise à fournir des recommandations et des mesures d'atténuation des risques pour aider à améliorer la gouvernance du secteur des minéraux critiques.

Étape 3 : Déterminer et collecter les données nécessaires

Une bonne compréhension des revenus futurs estimés, ainsi que des différents scénarios et hypothèses qui étayent ces projections de revenus, peut informer la prise de décision sur l'optimisation et la durabilité des revenus. Plusieurs facteurs peuvent affecter les revenus futurs, notamment le régime fiscal et les termes clés des contrats, la production et les coûts prévus, la vente, les prix fiscaux et les engagements de remboursement. Si les paramètres affectant les revenus futurs et leurs impacts sont compris, les pays peuvent être plus agiles pour faire les ajustements nécessaires afin d'optimiser leurs revenus. Pour entreprendre ce type d'analyse, le groupe multipartite pourrait suivre les étapes suivantes :

- Établir une liste des données déjà disponibles. Les groupes multipartites pourraient examiner le niveau de prévision des revenus déjà disponible. Existe-t-il des informations concernant le cycle budgétaire, les hypothèses sur la production et le prix des matières premières, les coûts estimés, la dépendance aux ressources ou les prévisions de revenu ? Le cas échéant, où et comment ces informations sont-elles divulguées ? Sont-elles disponibles par le biais de plateformes gouvernementales et d'entreprises ou par le biais du rapportage ITIE ?

Lors de l'identification des données déjà existantes qui sont nécessaires pour étayer l'analyse de la durabilité des revenus, les groupes multipartites pourraient examiner les points suivants sur les données :

- Revenus attendus

- Niveaux de production futurs

- Coûts futurs (coûts des investissements et coûts de production) et recouvrement des coûts attendu

- Hypothèses sur les prix de vente et hypothèses sur les prix fiscaux

- Conditions générales s'appliquant aux contrats extractifs

- Conditions générales s'appliquant aux prêts garantis par des ressources

- Niveaux d’encours de la dette

- Hypothèses budgétaires sur les paramètres ci-dessus et scénarios utilisés pour l’élaboration du budget

- Analyses existantes sur la sensibilité des revenus aux paramètres ci-dessus

- Hypothèses sur les perspectives de marché futures qui étayent la prise de décisions (par exemple, l'offre, la demande et les prix)

2. Déterminer le type d'analyse nécessaire et les lacunes en matière de données. En fonction des objectifs listés à l'Étape 2 et du niveau de données déjà disponibles, le groupe multipartite devrait convenir du type d'analyse nécessaire.

Par exemple, le groupe multipartite pourrait souhaiter poursuivre un examen rapide de la durabilité et de la résilience des revenus. En alternative, le groupe multipartite pourrait entreprendre une analyse quantitative plus exhaustive des projections financières à l'aide de modélisations financières.

Si le groupe multipartite arrive à la conclusion qu'une analyse quantitative approfondie est nécessaire, il devrait examiner les facteurs liés aux cadres contractuels nationaux et à des projets extractifs spécifiques. Les données portant sur les termes clés des contrats, ainsi que les projections sur les niveaux de production futurs, coûts futurs et recouvrement des coûts, les hypothèses sur les prix fiscaux et les prix de vente, seront particulièrement pertinentes pour ce type d'analyse.

Si d'autres données sont nécessaires pour entreprendre une analyse, le groupe multipartite pourrait chercher à identifier les lacunes en matière de données et à identifier des sources potentielles pour l'obtention de ces données.

3. Examiner les données sur l'impact de la transition énergétique. Les groupes multipartites sont encouragés à examiner l'impact de la transition énergétique sur l'évolution de la demande et les tendances des investissements, ainsi que les implications qu'elles pourraient avoir sur les revenus futurs. À cette fin, les groupes multipartites pourraient examiner les points suivants sur les données lors de la conduite d'analyses prospectives :

Données liées aux scénarios sur la dépendance des revenus et la transition énergétique :

- La part attendue du secteur extractif dans l'économie et la dépendance des revenus aux industries extractives.

-

Les hypothèses en matière de perspectives et de scénarios de marché futurs utilisées dans la prise de décisions et l’élaboration des budgets (par exemple, l'offre, la demande et les prix).

-

Les niveaux de production, d'investissements et de coûts attendus à long terme.

-

Différents scénarios de prix (par exemple, le scénario de développement durable de l'Agence internationale de l'énergie ou des scenarios définis en coopération avec des entreprises, des gouvernements, la société civile et des partenaires internationaux).

-

Les émissions de CO2 provenant de la production extractive attendues.

Les données liées à la rentabilité des actifs :

- L’analyse comparative des niveaux des coûts, des prix de fermeture et de prix de vente au seuil de rentabilité (c'est-à-dire le prix de vente à partir duquel un projet devient rentable).

- Les évaluations du risque pour un pays que ses actifs deviennent irrécupérables à certains niveaux de prix (c'est-à-dire les prix auxquels les actifs ne peuvent pas être développés de manière rentable).

- Les réserves estimées.

Données liées aux opportunités de diversification :

- L’analyse de la compétitivité d'un pays en matière d’investissements dans des projets ayant trait aux combustibles fossiles, aux minéraux critiques, aux énergies renouvelables et aux puits de carbone.

- Les niveaux actuels de torchage de gaz et le potentiel d'un pays en matière de développement de gaz et de GNL en tant que combustibles de transition, et l’infrastructure nécessaire à leur développement.

- Le potentiel d'un pays sur le plan du développement de minéraux critiques et d'infrastructure nécessaire pour les développer.

- Le potentiel d'un pays sur le plan du développement d'énergie renouvelables et de puits de carbone naturels, et d'infrastructure nécessaire pour les développer.

Selon la complexité et la profondeur de l'analyse, le groupe multipartite pourrait souhaiter comprendre les impacts quantitatifs en utilisant la modélisation financière des revenus passés et futurs, mettant en évidence l'impact potentiel de la transition énergétique. Cela pourrait nécessiter des données prospectives détaillées telles que celles décrites à l'étape 1, ventilées par année et par projet conformément au cadre contractuel et fiscal pertinent. D'autres données ou ventilations pourraient être nécessaires en fonction du cadre contractuel et fiscal.

Mauritanie : Impact de la transition énergétique sur les revenus de gaz offshore et d'hydrogène vert

La Mauritanie est à l'avant-garde de la transition énergétique grâce aux perspectives de revenus associées à de grands projets énergétiques. La découverte de gaz naturel liquéfié (GNL) au large des côtes du Sénégal et de la Mauritanie offre la perspective de revenus provenant de l'exploitation du principal champ de gaz offshore, de Grand Tortue Ahmeyim (GTA). La Mauritanie est également déterminée à augmenter la part des énergies renouvelables dans son mélange d'énergie à 60 % d'ici à 2030, et elle dispose d'un fort potentiel solaire, éolien et hydroélectrique. Elle a signé deux protocoles d'accord pour la production d'hydrogène vert à grande échelle.

Une étude est en cours pour évaluer l'impact de la transition énergétique sur les revenus gouvernementaux, sur la base de données déclarées en vertu de la Norme ITIE. L'étude traitera de l'impact sur les revenus provenant tant du secteur du pétrole et du gaz que du secteur de l'hydrogène vert. L'analyse est étayée par des divulgations systématiques et des données provenant de Rapports ITIE (par exemple, sur le cadre fiscal), ainsi que par des données fournies par le gouvernement mauritanien ou contenues dans des contrats publics (par exemple, les coûts d'investissement, les estimations de production et les coûts d'exploitation).

L'étude présentera des modèles financiers pour estimer le total des revenus gouvernementaux sur la durée de vie probable des projets en question. Le modèle comprendra des scénarios alternatifs basés sur les prix du gaz et les volumes de production annuels.

4. Identifier les entités qui peuvent fournir des données manquantes. Il se pourrait que les données requises soient dispersées parmi différentes sources. Le groupe multipartite devrait examiner quelles entités pourraient fournir lesdites données (par exemple, des ministères spécifiques). Pour établir un lien avec les processus budgétaires, le groupe multipartite pourrait également souhaiter demander au gouvernement de lui fournir ses hypothèses budgétaires. Certaines données pourraient également être fournies par des entreprises, qui pourraient disposer de leurs propres projections et analyses de la durabilité des revenus.

Étape 4 : Analyser les données

Une fois que les données auront été collectées, le groupe multipartite devra déterminer si elles fournissent des réponses aux questions et aux objectifs établis à l'Étape 2, ainsi qu'à l'objectif général de l'Exigence 5.3.c. Par exemple, les le groupe multipartite pourraient se pencher sur les questions suivantes :

- Les données fournissent-elles des informations sur les risques et opportunités futurs s'agissant des revenus ?

- Les données fournissent-elles des informations sur le niveau de dépendance aux ressources ?

- Quelle est l'exposition du secteur à des prix bas ? À des prix élevés ?

- Dans quelle mesure les revenus sont-ils sensibles aux paramètres clés (par exemple, le prix, la production, les coûts, etc.) ?

- Existe-t-il suffisamment d'informations pour prévoir le niveau et la proportion des revenus fiscaux qui devraient provenir du secteur extractif ?

- La modélisation financière est-elle nécessaire pour mieux comprendre les prévisions ?

En fonction des réponses et de la complexité de l'analyse nécessaire, le groupe multipartite pourrait souhaiter mieux comprendre les impacts quantitatifs en utilisant la modélisation financière des revenus passés et futurs, mettant en évidence les paramètres de risque clés pour la durabilité des revenus. Ce type d'analyse pourrait nécessiter que les données soient ventilées par année et au niveau des projets, conformément aux cadres contractuels et fiscaux pertinents.

Si une modélisation financière est nécessaire, le groupe multipartite devrait déterminer s'il y a la capacité au sein du gouvernement pour entreprendre ce type d'analyse, ou s'il faut engager un partenaire externe pour mener l'analyse et fournir des recommandations.

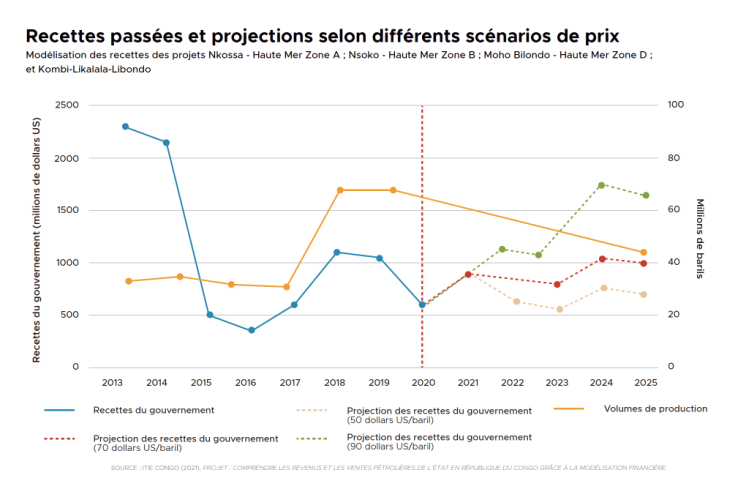

République du Congo : Modélisation des revenus passés et futurs pour identifier les opportunités de maximisation des revenus

En tant qu'un des plus grands producteurs de pétrole d'Afrique, la République du Congo génère près de 98 % de ses revenus extractifs totaux du secteur pétrolier. La durabilité de ces revenus est une question clé pour la santé économique à long terme du pays. En s'appuyant sur les divulgations existantes, l'ITIE en République du Congo a mis en place un projet de modélisation financière pour examiner les tendances passées et les scénarios futurs liés à la part des revenus pétroliers allant à l'État, depuis l'extraction jusqu'aux ventes sur le marché international.

L'analyse s'appuie sur les données au niveau des projets divulguées par le biais de la déclaration ITIE pour examiner les paramètres clés qui ont affecté les revenus dans quatre champs d'exploitation pétrolière majeurs entre 2013 et 2020, une période marquée par une baisse soudaine des prix du pétrole. Elle estime également les revenus futurs jusqu'en 2025 selon différents scénarios de prix.

En outre, l'analyse examine les divulgations ITIE sur les ventes de pétrole par cargaison pour toutes les entreprises opérant dans le pays afin d'identifier les vulnérabilités potentielles pour les revenus futurs au niveau des ventes et la méthodologie des prix fiscaux. Le rapport comprend également une section sur les coûts, et des observations relatives à la performance du régime fiscal.

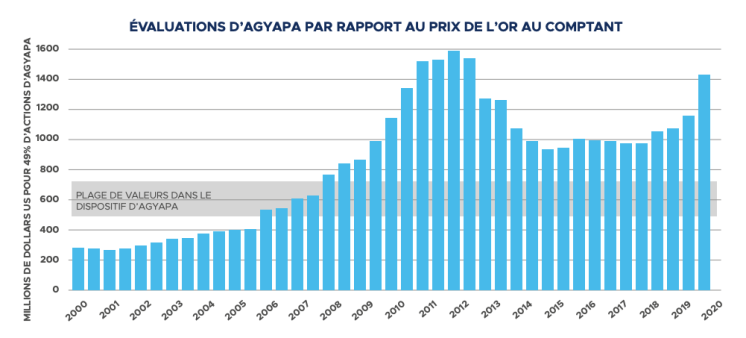

Ghana : Utilisation des données ITIE pour effectuer des modélisations d'évaluations et informer les politiques fiscales

En août 2020, le Parlement du Ghana a approuvé un projet de loi permettant au gouvernement d'investir des redevances minérales dans un véhicule de titrisation appelé Agyapa Royalty Limited, et d'émettre 49 % des parts de l'entreprise à des investisseurs publics. L'accord a été établi pour garantir des capitaux à court terme (500 millions de dollars américains) pour financer les priorités de développement. Des parties prenantes de la société civile ont exprimé des inquiétudes au sujet de l'accord, en particulier par rapport à la base utilisée pour son évaluation à un milliard de dollars US, ainsi que les implications fiscales futures de l'accord.

La question de savoir si la transaction présentait une juste valeur pour le pays était un sujet d'intérêt public. Pour informer le débat sur cette question, des données provenant de la déclaration ITIE du Ghana ont été utilisées pour mener une étude de modélisation d'évaluation. Les données de production ont été utilisées pour estimer la production future des mines dont les redevances seraient acheminées vers Agyapa. Associées à d'autres hypothèses – par exemple sur le prix de l'or, les taux de redevances et les mines en question – les informations provenant de la déclaration ITIE et d'autres sources ont été utilisées pour estimer la valeur d'Agyapa. L'analyse est parvenue à la conclusion que les 49 % des parts d'Agyapa – évaluées par le gouvernement à un montant compris entre 500 et 750 millions de dollars américains – semblaient sous-évaluées.

Les conclusions et les recommandations du rapport ont informé le débat public sur la politique du gouvernement en matière de réponse aux besoins de revenus à court terme par rapport aux impératifs de la dette à long terme et de la durabilité des revenus. Le gouvernement a par la suite suspendu la finalisation de l'accord pour mener une consultation plus poussée avec les parties prenantes.

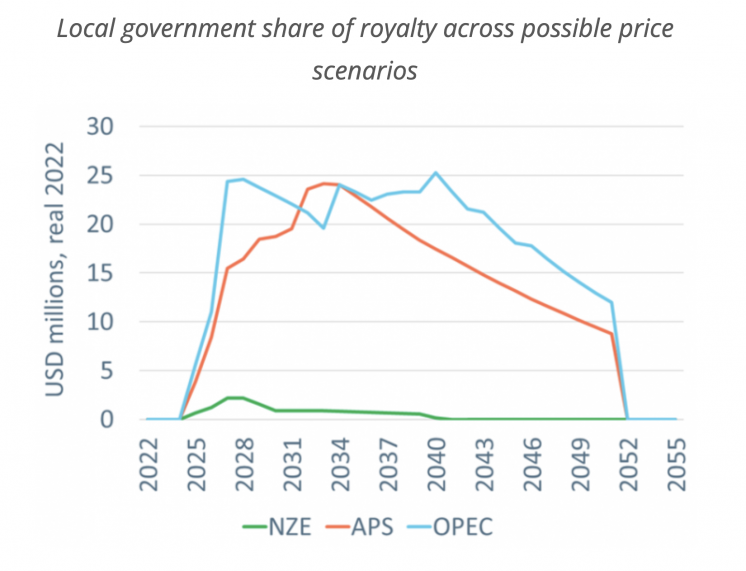

Ouganda : Estimation des parts des revenus pétroliers allouées aux gouvernements locaux selon différents scénarios de la demande

Le projet du lac Albert de l'Ouganda de 1,4 milliard de dollars américains devrait commencer à produire du pétrole en 2025. Toutefois, le montant des revenus que le gouvernement central et les gouvernements locaux recevront du projet demeure incertain, compte tenu de la volatilité éventuelle des prix du pétrole et des changements dans la demande provoqués par la transition énergétique.

Pour apporter davantage de clarté et informer le débat sur les revenus auxquels les gouvernements locaux peuvent s'attendre, l'Institut de gouvernance des ressources naturelles (NRGI) a développé un modèle estime les parts de redevances au cours des décennies à venir. L'analyse examine les revenus potentiels à travers trois scénarios de demande mondiale :

- Le Scénario Engagements Annoncés (APS) de l'Agence internationale de l'énergie (AIE), qui suppose que les pays mettent en œuvre leurs engagements en matière de climat ;

- Le scénario de référence de l'Organisation des pays exportateurs de pétrole (OPEP), qui prévoit une transition plus lente ;

- Le scénario Net Zero (NZE) de l'AIE, qui suppose une transition plus rapide vers les émissions nettes nulles d'ici à 2050.

L'analyse montre que les revenus des gouvernements locaux diffèrent de manière significative d'un scénario à l'autre. Les gouvernements locaux de l'Ouganda pourraient recevoir environ 20 millions de dollars américains par an en moyenne selon le scénario de l'OPEP. En revanche, le scénario NZE prévoit que les revenus locaux représenteront environ 0,6 million de dollars américains. Une plus grande clarté du mécanisme de partage des revenus est nécessaire pour donner lieu à une analyse et des prévisions plus détaillées. À cette fin, l'ITIE offre une plateforme pour stimuler le débat, l'action gouvernementale et la divulgation de la formule de partage des revenus et des allocations de revenus infranationaux aux régions impactées par les activités de production pétrolière.

Étape 5 : Communiquer les conclusions

Les groupes multipartites sont encouragés à communiquer leurs conclusions aux entités concernées afin de promouvoir le débat sur les opportunités et risques liés à la durabilité des revenus et à informer l'élaboration de politiques fondées sur des éléments probants. Une fois l'analyse terminée, les groupes multipartites pourraient souhaiter formuler des recommandations concrètes à l'intention du gouvernement et d'autres parties prenantes, qui pourraient eux-mêmes les prendre en compte, par exemple, à l'occasion du renforcement du cadre fiscal ou de l'amélioration des systèmes d'affectation des revenus.

Enfin, pour promouvoir le débat public, les groupes multipartites pourraient envisager de présenter les conclusions et recommandations d'une manière qui est accessible et engageante pour les principaux publics, par exemple en fournissant un rapport sommaire ou en communiquant les données par le biais de canaux pertinents et/ou dans la ou les langues locales.

Zambie : Examen de la durabilité du régime fiscal par la modélisation financière

La Zambie a changé son régime fiscal à plusieurs reprises dans le but d'attirer des investissements tout en maximisant les revenus gouvernementaux. En 2019, le gouvernement a proposé des changements qui comprenaient une hausse des taxes facturées sur le cuivre. Par la suite, l'ITIE Zambie (ZEITI) a commissionné une étude pour évaluer si le régime fiscal proposé avait un impact négatif sur la performance des entreprises minières. Elle comprenait une analyse des prévisions financières des entreprises et de leur performance historique.

L'étude a évalué les rendements moyens des entreprises minières de la Zambie selon le régime fiscal existant et selon différents scénarios de prix. L'ITIE Zambie a également évalué le taux d'imposition historique des entreprises minières de cuivre zambiennes et comparé ce taux à ceux d'autres juridictions minières de cuivre telles que l'Australie, le Chili et le Pérou.

Les conclusions ont été présentées lors d'une réunion nationale multipartite organisée par le gouvernement en 2021 et ont été accompagnées d’une formation des membres du gouvernement à l'analyse des modèles financiers. Ces efforts ont depuis contribué au débat public sur la nécessité d'une conception fondée sur des éléments probants d'un régime fiscal optimal. Ils ont aussi attiré l'attention sur la nécessité de suivre les coûts de production et ont amélioré la capacité des fonctionnaires à examiner les modèles financiers et les états financiers des entreprises.

Mozambique : Comprendre les garanties de prêts de l'État et l’endettement

En 2018, le gouvernement mozambicain a publié un rapport sur les revenus gouvernementaux prévus issus de projets gaziers. Le rapport notait que, en tant que concessionnaire de projets, l'entreprise d'État ENH ne générerait pas de dividendes pour le gouvernement au cours des premières années des projets. Les revenus provenant des projets gaziers serviraient principalement à rembourser la dette de l'entreprise en relation au financement par capitaux propres pendant les phases d'exploration et de construction.

En outre, l'ITIE Mozambique a publié un rapport distinct sur la participation des entreprises d'État au secteur extractif. Le rapport visait en partie à déterminer l’endettement d'ENH et l'impact potentiel de cette dette sur les revenus gaziers du gouvernement. Il a estimé que l'endettement d'ENH était de près de 6 milliards de dollars américains pour sa participation aux projets gaziers. Le gouvernement a par la suite dû émettre une garantie de 2,2 milliards de dollars américains, comprise dans le budget de l'État de 2019. Le rapport a recommandé qu'ENH et le gouvernement divulguent publiquement des informations sur la garantie du prêt, y compris le taux d'intérêt et le calendrier des paiements, afin de permettre l'analyse de l'endettement total de l'État et de l'entreprise d'État.

Défis courants dans la mise en œuvre de l'Exigence 5.3.c

| Défis éventuels | Réponse |

|---|---|

| Les groupes multipartites pourraient ne pas considérer l'analyse de la durabilité des revenus comme faisant partie de leur rôle ou du mandat de l'ITIE de manière plus générale. |

Selon les Principes de l'ITIE, « l'utilisation prudente de la richesse en ressources naturelles devrait constituer un moteur important de la croissance économique contribuant au développement durable et à la réduction de la pauvreté, mais qui, faute d’une bonne gestion, peut créer des impacts économiques et sociaux négatifs". Dans cet esprit, les groupes multipartites pourraient avoir un rôle important à jouer dans la promotion de la bonne gouvernance en identifiant les risques et opportunités de revenus futurs provenant du secteur extractif, dans le but d'optimiser les revenus et d'assurer une gestion durable de la dette. La présente note d'orientation fournit des listes des risques et opportunités liés au secteur extractif, à court et à long terme. |

| La transition énergétique n'est pas une priorité politique pour le gouvernement et le groupe multipartite.. |

La transition énergétique pourrait présenter des risques et des opportunités pour les pays riches en ressources. Bien que l'ITIE ne conseille pas les gouvernements sur des politiques spécifiques de transition énergétique, elle peut soutenir les pays riches en ressources dans l’identification et le traitement des implications économiques de la transition. L'analyse des données rapportées par le biais de l'ITIE peut aider les gouvernements et les citoyens à prévoir la manière dont leurs économies pourraient être affectées au cours des décennies à venir. |

| Les données nécessaires à la conduite d'une analyse de la durabilité des revenus ne sont pas requises par la Norme ITIE, et par conséquent, elles ne sont pas disponibles. |

Les groupes multipartites peuvent jouer un rôle actif dans la recherche des données nécessaires pour mener une analyse de la durabilité des revenus (par exemple, les données prospectives et ventilées). Les groupes multipartites pourraient charger des ministères et entreprises spécifiques d’obtenir ces données. |

| Les groupes multipartites et les parties prenantes disposent de ressources et de capacités techniques limitées pour analyser les données liées à la durabilité des revenus. |

Les groupes multipartites peuvent retenir les services de consultants et d'experts pour mener des analyses plus complexes telles que des modélisations financières. Lors du développement des Termes de Référence pour les consultants, les groupes multipartites pourraient envisager de spécifier les livrables des projets, tels qu'un rapport sommaire, des recommandations clés, des documents visuels et/ou des sessions de renforcement des capacités. |

| Les données nécessaires à la conduite d'une analyse de la durabilité des revenus pourraient être confidentielles. |

Bien que l'ITIE promeut la transparence et la redevabilité dans tous les domaines du secteur extractif en amont, le groupe multipartite pourrait envisager de signer des accords de non-divulgation, comme première étape pendant que l'analyse est menée, si nécessaire. |

Tirer parti d'approches alternatives pour le rapportage

Le rapportage ITIE traditionnel implique un rapprochement des paiements des entreprises et des revenus gouvernementaux, axé sur les données historiques. Cependant, l'analyse de la durabilité des revenus provenant du secteur extractif nécessite une approche prospective qui va au-delà du rapprochement. En 2020, en réponse à la pandémie de COVID-19, le Conseil d'administration de l'ITIE a présenté des approches alternatives pour le rapportage en octroyant aux pays une plus grande flexibilité pour adapter leurs rapportages aux circonstances locales et aux besoins d'information urgents. Il a également lancé un projet pilote permettant à certains groupes multipartites de s'écarter des procédures de rapportage conventionnelles et d'étendre leur rôle à la conduite d'analyses de données.

En adoptant une approche flexible, certains groupes multipartites ont été en mesure de libérer des ressources et de publier des rapports thématiques en plus du Rapport ITIE, portant par exemple sur la divulgation de la propriété effective, l'affectation des revenus et les lacunes dans la gestion des entreprises d'État. Dans le même esprit, les groupes multipartites sont encouragés à envisager la publication d'un rapport spécifique sur la durabilité des revenus, ou à intégrer leur analyse dans une section spécifique de leur Rapport ITIE.