El brote de COVID-19 ha cambiado el contexto en el que se desarrolla la implementación del EITI en todo el mundo. Así, los países implementadores han tenido que enfrentarse a nuevas realidades. Las prácticas tradicionales en materia de presentación de informes y recolección de datos se han visto obstaculizadas a raíz de limitaciones presupuestarias y restricciones sanitarias. Los grupos multipartícipes (GMP) que utilizaban foros presenciales para la toma de decisiones y el fortalecimiento de la confianza cuentan con menos oportunidades para mantener el contacto y han tenido que recurrir a plataformas virtuales para reemplazar las reuniones cara a cara trascendentales.

Al igual que muchas organizaciones, el EITI se ha adaptado para seguir adelante con su misión frente a estos obstáculos. Reconociendo estos desafíos, en mayo de 2020 el Consejo EITI introdujo una serie de medidas flexibles con el fin de posibilitar que los países se desviaran de los procedimientos estándar del régimen de informes del EITI —específicamente, la conciliación de los pagos de las empresas extractivas y los pagos percibidos por los gobiernos— siempre y cuando los Informes EITI divulgaran información de forma más puntual y sobre temas de interés actual que satisficiera las necesidades informativas de las partes interesadas. El Consejo EITI, además, prorrogó un proyecto piloto que tiene por objeto estudiar enfoques alternativos y con mayor eficiencia de costos para la realización de divulgaciones confiables relativas al EITI.

Desde entonces, casi un tercio de los países implementadores han adaptado sus prácticas concernientes al régimen de informes del EITI de un modo u otro. Hasta la fecha, un total de 14 países han publicado Informes EITI bajo este formato flexible (y se espera que otros sigan sus pasos en los próximos meses). Además, otros dos países —Afganistán y Alemania— publicaron informes como parte de la prueba piloto sobre formas alternativas de presentación de informes.

Estos enfoques han generado una oportunidad para que los países implementadores reestructuren sus procesos relativos al régimen de informes del EITI a fin de desarrollar y ampliar las divulgaciones sistemáticas de datos pertinentes al EITI y, de esta forma, incorporar la transparencia en los sistemas rutinarios de los gobiernos y las empresas. La consecución de avances en lo que respecta a la divulgación sistemática, que es la expectativa por defecto respecto del régimen informativo del EITI desde 2016, ha sido dispar entre los diferentes países. Sin embargo, los enfoques flexibles han generado un espacio para que los países implementadores rediseñen sus procesos de presentación de informes y para que los GMP ejerzan un papel de liderazgo en la supervisión de las divulgaciones.

Si bien es importante no restarle importancia a los desafíos que plantea la participación multipartícipe durante la pandemia, estos ejemplos pioneros nos han demostrado que los desafíos pueden aprovecharse como oportunidades para alentar la innovación.

Mejorar la relevancia y la puntualidad

Los países implementadores han empleado nuevos enfoques para el régimen de informes a fin de mejorar la relevancia de las divulgaciones relativas al EITI mediante la inclusión de información más actualizada. Tres cuartos de los países incluyeron información sobre el impacto de la COVID-19 en las industrias extractivas, y Ghana publicó un informe temático dedicado específicamente a los efectos de la pandemia. Más de dos tercios de los países que adoptaron la modalidad flexible de presentación de informes brindaron análisis con visión a futuro acerca de sus respectivos sectores extractivos, con proyecciones sobre la producción, las exportaciones y los ingresos gubernamentales futuros.

La presentación flexible de informes, además, redundó en innovaciones y la realización de primeras divulgaciones sobre diferentes temas, entre ellos, la transición energética en Alemania y Filipinas, la gestión ambiental en Afganistán, iniciativas anticorrupción en Indonesia y Alemania, actividades extractivas informales en Afganistán y Mauritania y cuestiones de género del sector extractivo en Ghana, Guatemala y Filipinas. Si bien estas innovaciones no son exclusivas de la modalidad flexible de informes del EITI, toda vez que hay Informes EITI tradicionales que también comprenden temas de actualidad (como, por ejemplo, el impacto de la COVID-19), lo cierto es que sí parecen haberse acelerado a raíz de este enfoque.

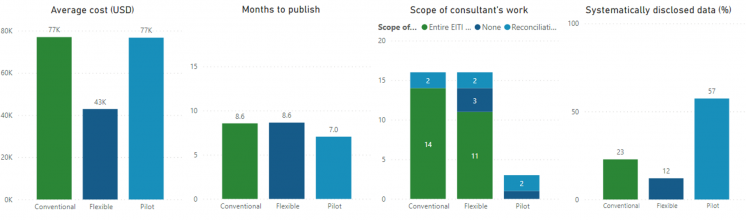

La puntualidad de los datos producidos bajo la modalidad flexible de presentación de informes mejoró en algunos países. En promedio, los Informes EITI presentados bajo la modalidad flexible han tenido un intervalo de 16 meses entre los datos financieros presentados y la fecha de publicación, en comparación con el intervalo de entre 18 y 24 meses de los Informes EITI tradicionales. Siete países se encuentran adelantados en su calendario de informes, habiendo ya publicado datos correspondientes al año fiscal 2020; entre ellos se encuentran Honduras y Malaui, que han hecho uso de la presentación flexible de informes. Dieciocho países aún tienen pendiente publicar datos correspondientes al ejercicio fiscal 2019; la mayoría de ellos realizan las presentaciones de la manera tradicional.

Reducción de costos y recursos

Los Informes EITI que adoptaron el enfoque flexible resultaron más eficaces en términos de costos que los informes de conciliación tradicionales. En promedio, los costos bajaron de USD 77.000 en el caso de los informes tradicionales a USD 43.000 en los Informes EITI “flexibilizados”, lo cual se tradujo en una reducción de gastos del 44 %. Algunos países, como Afganistán y Zambia, no contrataron los servicios de Administradores Independientes para elaborar los Informes EITI y, en lugar de ello, hicieron uso de los recursos de los grupos multipartícipes y los secretariados nacionales.

Sin embargo, es posible que esto haya traído aparejado un costo de oportunidad, ya que las partes interesadas del EITI terminaron dedicando más atención a los detalles de la presentación de informes que a otras actividades clave tales como la sensibilización, la difusión y la implementación de recomendaciones para la adopción de reformas. Por otra parte, cabe destacar que los gastos variaron significativamente entre los distintos países; así, mientras que Mongolia redujo sus costos de presentación de informes de USD 42.000 a USD 17.300, en el caso de Filipinas aumentaron de USD 40.000 a USD 46.800.

Si bien se esperaba que el tiempo necesario para elaborar los Informes EITI “flexibilizados” disminuyera (y que, de esta forma, se liberaran recursos que podrían destinarse al análisis y la difusión de datos), se observaron importantes variaciones en este sentido. Hubo diez países que sí elaboraron sus informes de manera más eficaz; entre ellos se destaca Chad, que redujo su ciclo de presentación de informes de 12 a 3,5 meses. En otros países, la duración de dicho ciclo se mantuvo constante o aumentó.

Mantener la calidad y la exhaustividad

En promedio, los informes presentados bajo la modalidad flexible abarcaron una mayor cantidad de empresas con datos sobre sus pagos a los gobiernos. Sin embargo, en los países donde existen leyes que resguardan la confidencialidad de los contribuyentes, se observó una ligera caída en el nivel de exhaustividad referente a los ingresos gubernamentales; en promedio, el nivel de desglose de los ingresos gubernamentales fue del 82 % en los informes presentados de forma flexible, mientras que en los informes tradicionales fue del 88 %.

No obstante, la transición de la modalidad tradicional a la modalidad flexible y a los enfoques alternativos que se están probando para el régimen de informes del EITI no ha deteriorado la fiabilidad de los datos financieros vinculados a los pagos de las empresas y/o los ingresos gubernamentales, de acuerdo con lo evaluado por los GMP. No obstante, puede que el mayor nivel de participación de los GMP en el proceso de presentación de informes haya incidido en la imparcialidad de esta evaluación. Además, cabe destacar que estas evaluaciones no se basaron en un examen detallado de los procedimientos previstos en la ley o las prácticas implementadas en las auditorías gubernamentales y las garantías relativas a los ingresos gubernamentales.

El régimen de informes ha sido un elemento central del EITI desde su nacimiento. El alcance de los informes ha evolucionado considerablemente a lo largo del tiempo, y los países están poniendo cada vez más en práctica la divulgación sistemática de los datos. No obstante, la presentación de informes ha demostrado ser un ejercicio costoso y engorroso para muchos países implementadores. Los primeros países que implementaron las modalidades flexibles y alternativas para la presentación de informes son una fuente de valiosas enseñanzas para los países que desean adoptar soluciones más eficientes y con mayor eficacia de costos para cumplir con el régimen de informes del EITI sin afectar la calidad y la relevancia de las divulgaciones. Y también ofrecen importantes enseñanzas a los fines de que el Consejo EITI revise la eficacia del régimen de informes del EITI y considere futuros parámetros para la implementación del EITI.

Entre los países que hicieron uso del régimen flexible de informes del EITI se encuentran Argentina, Chad, República Democrática del Congo, Ghana, Guatemala, Guinea, Honduras, Indonesia, Liberia, Madagascar, Malaui, Mauritania, México, Mongolia, Filipinas, Sierra Leona y Zambia. Además, Guinea, Madagascar y México actualmente están elaborando informes bajo este formato. Afganistán y Alemania, por su parte, participaron en la prueba piloto sobre enfoques alternativos para la presentación de informes, a la cual se sumó Mauritania en 2022.

Contenido relacionado