Resumen

En la sección de conceptos clave, la presente nota de orientación brinda el concepto de beneficiario final y describe las características del Estándar de Datos sobre Beneficiarios Finales (BODS). Explica cómo el modelo de datos permite que dichas características se expresen en datos. Estas secciones ofrecen a los usuarios información contextual que deben tener en cuenta cuando crean una base de datos de beneficiarios finales.

En la sección de flujos de información, se detallan las hipótesis formuladas respecto de la arquitectura de sistemas de alto nivel dentro de la cual se alojará una base de datos de beneficiarios finales, y se explica cómo fluyen los datos de una empresa declarante a través de este sistema para su posterior publicación.

En la sección de recopilación de datos, se analizan las mejores prácticas para recopilar los datos sobre los beneficiarios finales. Por último, se proporciona el esquema de una posible estructura de base de datos relacional que permite recopilar y almacenar los datos sobre los beneficiarios finales de tal modo que contribuya a la publicación de los datos de alta calidad conforme al BODS.

Al final de la presente nota de orientación, se incluyen recursos clave a los fines de realizar más investigaciones.

1. Introducción

La presente nota de orientación proporciona una guía técnica sobre consideraciones que deben tenerse en cuenta en el diseño de bases de datos relacionales cuando se crea un sistema que almacena información sobre los beneficiarios finales. En particular, se centra en los requisitos establecidos para la publicación de datos a fin de cumplir con el Estándar de Datos sobre Beneficiarios Finales (BODS). La mayoría de estas recomendaciones también servirán para la creación de cualquier sistema cuyo objetivo sea guardar declaraciones de los beneficiarios finales y crear registros auditables.

Esta nota está dirigida a profesionales técnicos, en especial, a quienes trabajan en el diseño de bases de datos y la arquitectura tecnológica de registros de empresas o registros de sectores que publicarán sus datos de acuerdo con el BODS.

La Guía de implementación de Open Ownership (OO) contiene las mejores prácticas relacionadas con la aplicación de medidas de transparencia sobre los beneficiarios finales, incluido el diseño de sistemas. Los Principios de Open Ownership (Principios OO) son un marco conocido para la divulgación eficaz de los beneficiarios finales.

La presente nota fue redactada para el programa Opening Extractives, que es un programa ambicioso a nivel mundial destinado a transformar la disponibilidad y el uso de los datos sobre los beneficiarios finales para lograr una gobernanza eficaz en el sector extractivo.

El programa combina la participación política y técnica con el propósito de ayudar a los países a llevar a cabo reformas en materia de beneficiarios finales y posibilitar que los Gobiernos, la sociedad civil y las empresas utilicen estos datos. Las conclusiones y pruebas obtenidas con el programa se comunicarán en todo el mundo, por lo que se aprovecharán las herramientas y los conocimientos desarrollados para generar un impacto más allá de los países prioritarios.

2. Conceptos clave

a) ¿Qué es un beneficiario final?

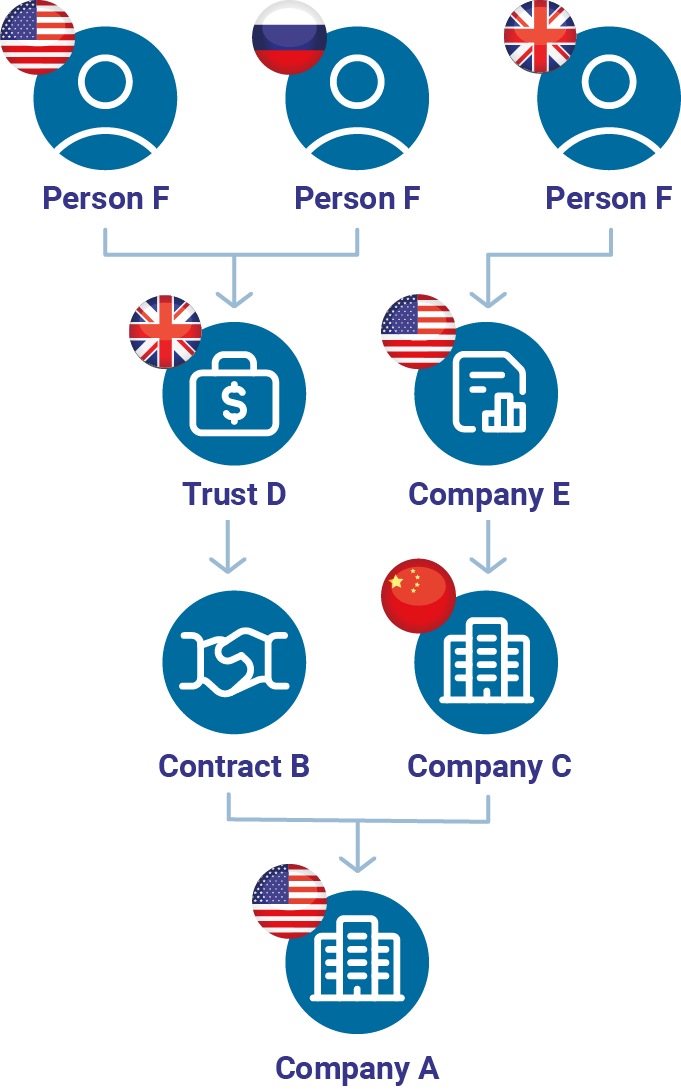

Un beneficiario final se define como una persona física que puede encontrarse al final de una cadena de titularidad y que se beneficia de la existencia de una empresa. A menudo, solo existe una relación única entre un beneficiario final y una empresa, pero a veces puede incluir una cadena de titularidad larga y compleja de varias entidades jurídicas.

Las estructuras de titularidad y control pueden ser complejas

Las personas pueden beneficiarse de las actividades de una empresa a través de la titularidad o el ejercicio de otra forma de control. Es frecuente que las personas posean diversas participaciones en una empresa que, en conjunto, las convierten en beneficiarias finales.

Los beneficiarios finales difieren de la titularidad legal. Las empresas pueden poseer o controlar a otras empresas y se conocen como sujetos de derecho. Históricamente, la transparencia sobre la titularidad de una empresa se centró en la titularidad legal o en el nivel de titularidad inmediatamente superior a una empresa.

El control y la titularidad de una empresa pueden cambiar con el tiempo. Son muchas las razones por las cuales las partes interesadas pueden beneficiarse si conocen las participaciones en la titularidad y el control de una empresa en un determinado momento en el pasado.

Los beneficiarios finales son internacionales. Es difícil obtener un panorama completo de la titularidad de las empresas con estructuras empresariales complejas en distintas jurisdicciones. El Manual de divulgación de los beneficiarios finales (en inglés) analiza este tema, además de cómo puede afectar el nivel de información divulgado en un registro.

Existen razones legítimas por las cuales las empresas no pueden declarar a todos sus beneficiarios finales. Uno de los Principios OO establece que los "datos deberían recopilarse en un registro central", pero hay matices en cuanto a cuáles son los datos que deberían publicarse. Este punto se analiza en el informe de políticas de OO sobre el acceso público a los datos.

El informe de políticas Beneficial ownership in law: Definitions and thresholds ofrece definiciones y explicaciones de muchos términos relacionados con los beneficiarios finales que se utilizarán a lo largo de este documento.

b) El Estándar de Datos sobre Beneficiarios Finales (BODS)

El Estándar de Datos sobre Beneficiarios Finales (BODS) brinda un formato de datos estructurados, junto con pautas orientadoras para reunir, compartir y utilizar datos sobre beneficiarios finales. Los datos del BODS se expresan en el formato Notación de objeto de JavaScript (JavaScript Object Notation, JSON), por lo que es adecuado para publicar datos en línea como datos abiertos y para transferir datos entre sistemas en un formato de intercambio de datos.

A continuación, se detallan algunas de las principales características del BODS:

i) Estructura de datos basados en declaraciones

El objetivo de una declaración de beneficiario final es favorecer la conexión de las entidades con sus beneficiarios finales en última instancia y ofrecer un registro auditable de beneficiarios finales a lo largo del tiempo.

Existen tres objetos JSON de nivel superior en el BODS. Estos son los siguientes:

El BODS utiliza estos objetos en declaraciones vinculadas para describir cómo una persona o entidad está conectada con otra entidad por medio de la titularidad o el control. Crear un vínculo entre las declaraciones ayuda a comprender las cadenas de titularidad cuando los beneficiarios finales son indirectos.

ii) Distintas categorías de titularidad y control

Una declaración de beneficiario final debería poder describir los diversos mecanismos mediante los cuales se ejerce la titularidad y el control de una entidad.

El BODS contiene una lista de códigos de tipos de participación para presentar los códigos recomendados y las descripciones explicativas. Actualmente, se está trabajando para agregar nuevos códigos a la lista a fin de contribuir a este requisito.

iii) Auditabilidad

Una serie de declaraciones de beneficiarios finales debería contener un registro de auditoría reproducible de los cambios realizados en el tiempo. Para lograrlo, las declaraciones publicadas del BODS deberían ser tratadas como un libro mayor de solo escritura, donde se realicen nuevas declaraciones para modificar los datos contenidos en las declaraciones anteriores y estas nuevas declaraciones se agreguen al libro mayor. 9 Consideraciones para el diseño de bases de datos relacionales destinadas a la información sobre los beneficiarios finales Guía técnica Para apoyar la auditabilidad, uno de los requisitos básicos de una base de datos de beneficiarios finales es que pueda generar un conjunto de declaraciones que describan a los beneficiarios finales de una entidad en cualquier momento del presente o el pasado. Esto exige la duplicación de algunos datos básicos, lo que exige una mayor capacidad de almacenamiento de datos.

iv) Identificadores

Una declaración de beneficiario final debería utilizar identificadores para identificar una declaración sobre persona, entidad o titularidad o control. Por consiguiente, lo ideal sería que cada persona o entidad se identifique con un identificador único en un esquema de identificación.

Identificadores de declaraciones

En la documentación sobre el BODS, se brindan indicaciones para la creación de declaraciones sobre entidad, persona y titularidad o control. Dos declaraciones distintas nunca DEBERÍAN tener el mismo identificador, y una vez que se asigna un identificador a una declaración, este NO DEBERÍA cambiarse.

Identificador del mundo real

En la documentación sobre el BODS, se proporciona orientación técnica sobre las mejores prácticas en lo referente a los identificadores del mundo real. En particular, cabe señalar lo siguiente:

- Los identificadores de entidades cuentan con campos separados para el esquema y el identificador.

- Los identificadores de persona también cuentan con campos separados para el esquema y el identificador, aunque podrían ser almacenados de manera interna, posiblemente en forma cifrada, y no publicados.

v) Exenciones y otra información faltante

Cuando las empresas no pueden declarar información sobre los beneficiarios finales, deberían quedar claros los motivos por los cuales no pueden hacerlo.

Las declaraciones sobre entidad (unspecifiedEntityDetails) y persona (unspecifiedPersonDetails) contienen objetos para declarar la información faltante. Estos objetos incluyen un valor de la lista de códigos UnspecifiedReason y otro valor con una descripción textual para cualquier información complementaria.

3. Flujos de información

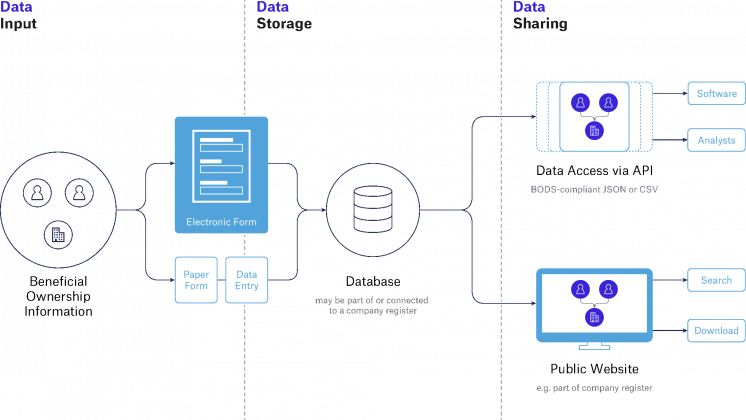

En el presente documento, se aplica el flujo de información que se describe en el siguiente diagrama de sistemas.

Las declaraciones individuales de los beneficiarios finales se realizan en nombre de las entidades. Estas pueden presentarse en formularios en papel o digitales. Los datos se ingresan en una base de datos central que publica los registros de los beneficiarios finales que cumplen con el esquema del BODS.

Existen buenas prácticas sobre el diseño de los formularios que ayudan a garantizar que se brinden datos de buena calidad en las declaraciones de los beneficiarios finales de las entidades.

4. Recopilación de datos

En el momento de la recopilación de datos, se efectúa una serie de afirmaciones sobre una entidad y las relaciones de titularidad o control que conectan a la entidad con las personas u otras entidades. Los formularios de beneficiarios finales que se emplean para recopilar estos datos, ya sea en papel o en línea, deberían ser completados por una persona designada o autorizada por la empresa declarante.

Como se muestra en la figura 1, estos datos pueden ingresarse de manera directa en un formulario digital o de manera indirecta al completar un formulario en papel. Tenga en cuenta los siguientes factores cuando diseñe la metodología de recopilación de datos:

a) Declaraciones iniciales y de actualización

Deberían considerarse tanto las declaraciones iniciales como las actualizaciones, conocidas como "declaraciones de actualización".

En una declaración de actualización, podrían utilizarse campos que se hayan completado en la declaración anterior, donde la persona que realiza la declaración tiene la facultad de actualizarlos. Esto reducirá la cantidad de errores y la duplicación. Por otra parte, es fundamental registrar cómo y cuándo ocurre un cambio en los beneficiarios finales para poder publicar declaraciones del BODS realizadas en el pasado.

b) Claridad respecto de lo que se declara

La persona que envía la declaración siempre debería saber exactamente qué información que está declarando es correcta. Esto reviste especial importancia con las actualizaciones parciales y las correcciones

Por ejemplo, una persona quizás deba actualizar el nombre de un beneficiario final. Cuando envía esa información actualizada, también declara lo siguiente:

- Toda la información sobre el beneficiario final es correcta.

- Toda la información sobre el beneficiario final sigue siendo correcta.

- ¿Solo el nombre del beneficiario final es ahora correcto?

La interfaz debe dejar claros los límites de lo que se está declarando como correcto a la persona que realiza la declaración.

Dichos límites deberían posteriormente respetarse y mantenerse a medida que el sistema procesa y almacena la información. Por último, solo la información que se declaró como correcta en el momento del envío de la declaración se representará como nuevas declaraciones en el sistema.

Esta claridad es importante tanto desde el punto de vista legal como de la integridad de los datos.

c) Evitar la duplicación

En el funcionamiento ideal de un sistema de bases de datos de beneficiarios finales, cuando se realiza una declaración sobre una persona física, deberían ejecutarse procesos que permitan verificar un registro existente de dicha persona en el sistema.

Cuando haya un registro existente, este debería aparecer en la interfaz, o imprimirse en el formulario, de modo que el declarante pueda actualizar la información sobre el beneficiario final de la entidad.

Los identificadores del mundo real y las verificaciones con las formas de identificación personalmente identificables son dos métodos que pueden emplearse para evitar la duplicación de los datos registrados de una persona.

d) Diseño de formularios

Los formularios bien diseñados permiten que a las personas que los completan les resulte lo más fácil posible proporcionar información precisa e inequívoca. Esto reduce la cantidad de errores accidentales. Se facilita la tarea de enviar información más precisa y, al mismo tiempo, se hace más difícil ocultar de manera deliberada información falsa como errores.

El documento Beneficial ownership declaration forms: Guide for regulators and designers ofrece diversas cuestiones que deben tenerse en cuenta para la creación de los formularios y presenta un ejemplo práctico de un formulario donde se abordan estas cuestiones. Recomendamos que este documento lo lea toda persona encargada de desarrollar una base de datos de beneficiarios finales.

Los datos ingresados por la persona que realiza la declaración a veces no se publicarán en las declaraciones del BODS por razones de privacidad, por ende, este punto debería estar aclarado en el formulario cuando sea el caso.

Siempre que sea posible, utilice los métodos de recopilación de datos estructurados, como se describe en la siguiente sección.

e) Recopilación de datos estructurados

Las listas desplegables, las casillas de verificación y los botones de opción son todos ejemplos de métodos que recopilan datos estructurados..

El BODS especifica algunas de sus propias listas de códigos, así como el uso de listas de códigos abiertas y estandarizadas. Si a la persona que realiza la declaración se le proporcionan métodos cerrados de recopilación de datos, mejorará la precisión de los datos recopilados. No se recomienda la entrada de texto libre debido al carácter no estructurado de los datos recopilados.

Ejemplo de listas de códigos del BODS

La lista de códigos interestLevel contiene los valores Directa, Indirecta y Desconocida. Un formulario en línea podría implementar un botón de opción o un menú desplegable para registrar uno de esos valores.

Ejemplo de listas de códigos estandarizadas

El BODS establece que los países deberían identificarse con sus códigos ISO de 2 letras. Un formulario en línea debería ofrecer un menú desplegable donde se utilicen los nombres acortados de la lista de códigos ISO y completar la base de datos con el código de 2 letras.

f) Búsqueda de datos

La búsqueda de datos de personas o entidades depende de la legislación y los sistemas locales. Puede que sea posible realizar verificaciones locales sobre las entidades y las personas cuando se divulgan en la declaración de una empresa.

Estas verificaciones locales podrían llevarse a cabo dentro del registro de beneficiarios finales o en otros sistemas internos del Gobierno. Siempre que sea posible, deberán efectuarse estas verificaciones locales. A continuación, se brindan algunos ejemplos.

Individuos (personas)

En algunas jurisdicciones, se emplean números de identidad nacional, y un registro de beneficiarios finales podría tener acceso a ellos. Cabe la posibilidad de pedirle a la persona que realiza la declaración que ingrese un número de identidad nacional y, a continuación, corrobore si la información de la persona es correcta.

Empresas (entidades)

El registro de beneficiarios finales puede ser una extensión del registro de una empresa. Este debería ofrecer la posibilidad de buscar entidades inscriptas a nivel nacional. Cabe la posibilidad de pedirle a la persona que realiza la declaración que ingrese el número de la empresa y verifique la información asociada de dicha empresa.

g) Verificación de datos fuera de la jurisdicción de un registro

La verificación de la información de las personas o entidades que están fuera de la jurisdicción de un registro resulta más compleja. OO recomienda adoptar un enfoque basado en riesgo, donde elegir los métodos adecuados de verificación abarca evaluar el riesgo de que se ingresen datos erróneos a pesar de realizar la correspondiente verificación.

OO publicó un informe de políticas sobre buenas prácticas de verificación. Recomendamos que este documento lo lea toda persona encargada de desarrollar una base de datos de beneficiarios finales. Asimismo, hay un tema destacado en Github, donde se resumen las últimas reflexiones de OO sobre la verificación en el BODS.

h) Mejora continua

Deberían destinarse tiempo y recursos para mejorar la recopilación de datos en función del análisis de la calidad de los datos ingresados en el registro. Por ejemplo, al identificar los errores comunes de entrada de datos y al rediseñar la(s) sección(es) del(los) formulario(s) donde estos ocurren.

5. Estructura de la base de datos

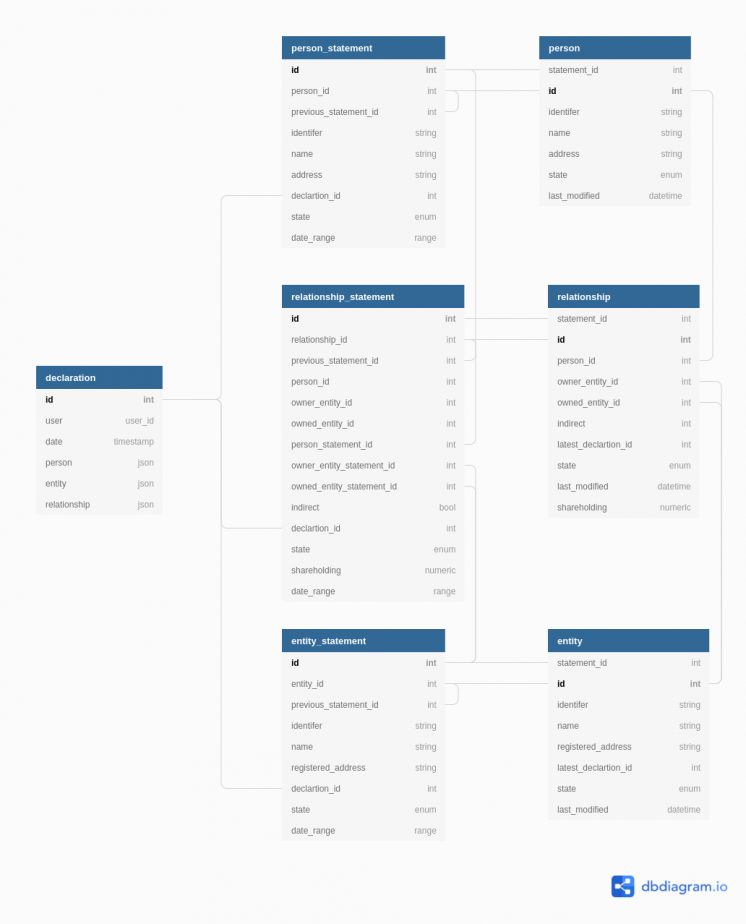

A continuación, se brinda un diagrama de relaciones y entidades de la estructura que podría tener una base de datos de beneficiarios finales. No contiene los detalles de todos los campos que deberían recopilarse.

Por ejemplo, la tabla de "declaración" tiene los campos "persona", "entidad" y "relación", que son marcadores de posición. Por consiguiente, representa toda la estructura, pero no constituye un modelo completo que podría utilizarse para implementar un registro de beneficiarios finales.

a) Tablas

i) Tabla de declaración

Debería haber una tabla donde se almacene la declaración de los beneficiarios finales. Esta tabla de declaración actúa como un registro de auditoría de las declaraciones de la empresa. Debería cumplir los siguientes requisitos:

- Contener la mayor cantidad posible de datos introducidos por el usuario sin procesar.

Es importante procurar que no se pierdan datos en el proceso de recopilación. Esto tiene por objeto asegurar que, en caso necesario, pueda replicarse el procesamiento de dichos datos.

- Recopilar la mejor información de calidad que la persona que realiza la declaración posea sobre las relaciones, las entidades y las personas conocidas.

Recopilar la mayor cantidad posible de información para completar los campos estructurados, como la búsqueda de listas de códigos. Si se recopila información en línea, el sistema debería ofrecer la función de búsqueda de listas de códigos, entidades y personas conocidas, como se detalla en la sección sobre recopilación de datos.

- Almacenarse en la forma de registro, para asegurarse de que se cree un nuevo registro para cada nueva declaración.

Agregar una nueva fila por cada declaración con una fecha que se asocie con cada entrada. No deberían realizarse ACTUALIZACIONES en ellas. Por ejemplo, si la única diferencia es la fecha de la declaración (como la de una declaración anual donde no hubo ningún cambio en la titularidad o el control de la empresa), entonces, debería agregarse una nueva fila.

ii) Tablas de declaración

Los datos de declaración deberían procesarse en tablas de declaración para las personas, las entidades y las relaciones. Estas tablas deberían reunir los siguientes requisitos:

- Representar la historia completa (todos los cambios) de la persona, la entidad o la relación.

Cuando se realiza una declaración diferente a la anterior, debería agregarse una nueva fila a la tabla afectada. Esto puede abarcar las declaraciones de confirmación donde solo el id de declaración y la fecha son diferentes, en jurisdicciones donde la ley exige llevar a cabo tales confirmaciones.

Por ejemplo, si la participación accionaria de una persona aumenta, entonces, debería agregarse una nueva fila en la tabla de relación que contenga dicha información actualizada.

- Solo crear nuevas entradas cuando haya un cambio desde la última declaración.

Debería haber menos duplicaciones que en las tablas de declaración, y solo deben generarse nuevas declaraciones si hubo una modificación.

Por ejemplo, en la situación descrita, donde cambió el nivel de participación accionaria, no hay necesidad de actualizar las tablas de persona o entidad, a menos que también se hayan realizado modificaciones en ellas.

- Generar declaraciones del BODS.

Estas tablas deberían contener los datos, procesados a partir de la declaración, que se utilizarán posteriormente para completar las declaraciones del BODS. Debería haber un mapeo directo entre estas tablas internas de bases de datos y sus objetos de nivel superior relacionados en el esquema del BODS.

Por ejemplo, la(s) tabla(s) de persona en una base de datos de beneficiarios finales debería(n) poder publicar todos los campos en una declaración sobre persona del BODS. Un arreglo de datos en el BODS indica una relación uno a muchos que la base de datos podría implementar utilizando una estructura de tablas primaria y secundaria.

- Contener filas cuyos valores son modificados en raras ocasiones.

Todos los campos que se publicarán de acuerdo con el BODS deberían permanecer inalterables después de la creación de la fila que contiene sus valores, pero podrían modificarse determinados campos que se relacionan con el procesamiento de los datos, por ejemplo:- vínculos con filas de declaraciones anteriores para indicar que esta fila sustituye la anterior;

- intervalos de fechas de cuándo se aplicaba la información.

- Ser totalmente reproducibles a partir de las declaraciones.

Estas tablas deberían poder reproducirse a partir de la información de las tablas de declaración para todos los campos, aparte de aquellos id que el sistema genera.

- Contener el id de declaración que produjo estas declaraciones.

El sistema debería publicar el id de declaración en cada una de las filas que posiblemente representan múltiples cambios en las distintas tablas. Esto significa que todas las actualizaciones pueden rastrearse hasta la declaración inicial, lo que apoya el uso de datos.

iii) Tablas actuales

El sistema debería procesar los datos de las declaraciones para generar las tablas de persona, entidad y relación que hacen referencia a la información más conocida en la actualidad. Esto permite tener instantáneas de la información actualizada sobre los beneficiarios finales que se publicará. Estas tablas deberían reunir los siguientes requisitos:

- Contener un único "id" generado para cada persona dentro de las declaraciones de cada entidad.

Esto posibilita registrar e informar una historia de cambios en cada persona y su relación con dicha entidad. Esto es al margen de cualquier id generado de manera externa, como un número de identificación nacional (persona) o un número de empresa (entidad).

- Contener un único "id" para cada persona, entidad o relación dentro de las declaraciones de la base de datos.

Esto ayuda a comprender el caso cuando una persona es beneficiaria final de dos o más entidades. Estos id pueden generarse de manera interna o externa, como un número de identificación nacional (persona) o un número de empresa (entidad).

- Vincularse con el registro de la declaración más actualizado.

Esto posibilita que se registre e informe el estado actual de cada persona, entidad y relación

- Ser reproducibles a partir de las tablas de declaración.

Esta tabla debería mostrar información del momento actual y, en caso de ser necesario, podría calcularse a partir de las tablas de declaración, aparte de los campos "id".

b) Campos

En esta sección, se destacan los campos importantes en las tablas de declaraciones y actuales en una base de datos de beneficiarios finales. No intenta comprender cada campo de la base de datos.

i) Campos de persona

Estos campos deberían estar en las tablas de declaración junto con las tablas de persona y declaración sobre persona.

- Referencias a los identificadores de persona

Para identificar de manera única a una persona, tanto interna como externamente como parte de una publicación del BODS, debería hacerse referencia a uno o más identificadores. Debería prestarse atención al uso de los identificadores internos de la base de datos, los identificadores de declaraciones del BODS y los identificadores del mundo real.

Es posible generar identificadores de declaraciones del BODS a partir de los identificadores internos de la base de datos. Consulte la sección Estrategias para la generación de identificadores en la documentación del BODS.

Las tres formas de identificadores del mundo real que el BODS acepta son un número de identificación nacional, un número de pasaporte o un identificador tributario. La verificación de un identificador de persona evita la duplicación de los datos de la persona en la base de datos de beneficiarios finales.

El declarante puede ingresar este identificador a través de una búsqueda con la que podrá corroborar si los datos sobre la identificación son válidos de acuerdo con la base de datos correspondiente. En ese momento, podría cifrarse u ocultarse de los usuarios de la base de datos a través de controles de acceso para cumplir con los requisitos de privacidad establecidos en la jurisdicción.

Cuando se publica información de acuerdo con el BODS, el identificador del mundo real no es un campo requerido, por lo que no debería publicarse a menos que haya motivos jurídicos para hacerlo. El id de declaración sobre persona debe publicarse y puede utilizarse para identificar de manera única a una persona.

- Campos de estado

Estos campos indican el estado actual de la información sobre una entidad, una persona o una relación (según lo informado por una entidad particular). Los campos de estado no estarán necesariamente en las tablas de declaración: pueden proceder de las tablas de declaración y actuales, y encontrarse en ellas.

Los valores de estado deberían incluir, como mínimo, el equivalente de declaraciones "nuevas", "actualizadas" y "cerradas" que se realizaron a lo largo del tiempo sobre una entidad, una persona o una relación. Estas declaraciones forman una serie. La primera declaración en la serie debería tener el estado "nueva" y la última declaración debería tener el estado "cerrada". El resto de las declaraciones de la serie deberían tener el estado "actualizadas".

- Información sobre el nombre y la dirección

Cuando se recopilan direcciones, debería considerarse el carácter internacional del beneficiario final.

Por ejemplo, en los casos donde sea posible recopilar direcciones fuera de la jurisdicción de la base de datos, el sistema no debería exigir los formatos de código postal local.

ii) Campos de entidad

Estos deberían estar en las tablas de declaración junto con las tablas de entidad y declaración sobre entidad.

- Identificador de organización

Es preferible utilizar un identificador org-id junto con un identificador único del registro..

- Campos de estado

Estos indican el estado actual de la información sobre esta entidad, y solo pueden contener los estados "nueva", "actualizada" y "cerrada".

iii) Campos de relación

Estos deberían estar en las tablas de declaración junto con las tablas de relación y declaración sobre relación.

- Vínculos a tablas de persona y entidad

La tabla de declaración sobre relación también debería vincularse con las tablas de declaración sobre persona y entidad.

- Información conocida sobre el beneficiario final

Como participación accionaria, titularidad directa o indirecta

- Equivalentes a la declaración sobre titularidad o control en el BODS Estos campos recopilan todos los detalles de la información proporcionada sobre la participación en la titularidad o el control. Deberían poder publicarse como declaraciones sobre titularidad o control en el BODS.

- Campos de estado

Estos indican el estado actual de esta información, y solo puede contener los estados "nueva", "actualizada" y "cerrada".

6. Estudios de caso

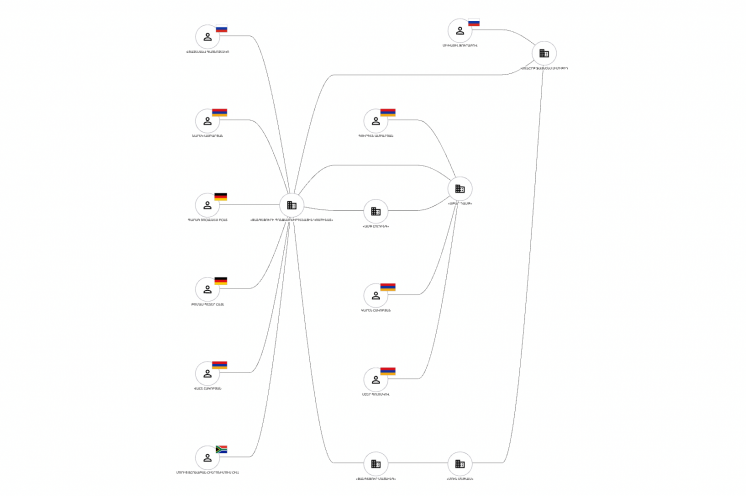

En 2021, Letonia y Armenia se convirtieron en los primeros países en publicar datos sobre los beneficiarios finales en concordancia con el Estándar de Datos sobre Beneficiarios Finales (BODS).

Armenia, que se centró inicialmente en las empresas de la industria extractiva, comenzó a publicar datos sobre los beneficiarios finales de acuerdo con el BODS por medio de su registro de empresas (consulte este ejemplo y la lista de EITI Armenia de empresas mineras con declaraciones). A partir de los primeros meses de 2022, empezará a aplicar estas medidas de transparencia sobre los beneficiarios finales en empresas del sector de los medios de comunicación y otros sectores.

El registro de Armenia también emplea el Sistema de Visualización de Beneficiarios Finales para generar representaciones visuales sencillas de las estructuras de beneficiarios finales para las empresas que realizan sus declaraciones conforme al BODS.

Letonia está adoptando el BODS en toda su economía, cuyos datos son publicados por el Registro de empresas de la República de Letonia. Las autoridades de Letonia realizaron una publicación inicial de alrededor de 113.000 declaraciones de beneficiarios finales en el formato Notación de objeto de JavaScript (JavaScript Object Notation, JSON) del BODS en enero de 2021. Próximamente se publicarán más declaraciones. Los datos se publicaron bajo la licencia CC0 1.0 Universal de Ofrecimiento al Dominio Público, de Creative Commons.

7. Más recursos

- Documentación sobre el Estándar de Datos sobre Beneficiarios Finales

- Beneficial ownership declaration forms: Guide for regulators and designers

- Beneficial ownership disclosure workbook

- Beneficial ownership in law: definitions and thresholds

- Guía de implementación de la transparencia sobre los beneficiarios finales

- BODS Feature Tracker

- Publicación de los registros centrales de beneficiarios finales

- org-id: una biblioteca de referencia internacional de identificadores de organizaciones

- Los Principios de Open Ownership

- Verificación de los datos sobre beneficiarios finales