Resumen

Los pagos que la empresa hace a los gobiernos en concepto de petróleo, gas y minerales están sujetos a impuestos basados en cada proyecto, es decir, por cada acuerdo jurídico que cede derechos a un yacimiento extractivo. Las entidades gubernamentales que recaudan esos pagos también registran los recibos de cada proyecto en sus sistemas internos. Comúnmente, se exceptúan los impuestos generales, tales como el impuesto a las ganancias corporativas, que suelen (aunque no siempre) ser aplicados y registrados por cada entidad jurídica.

La divulgación pública de los pagos e ingresos por proyecto (también llamada elaboración de informes “a nivel de proyecto” o “proyecto por proyecto”) permite al público evaluar cuánto recibe el gobierno de lo que le corresponde por cada proyecto extractivo, dado que los pagos reales se pueden comparar con los términos definidos en las leyes o contratos que rigen cada proyecto. La información de los proyectos puede ayudar a las administraciones fiscales a tratar posibles casos de evasión o elusión fiscal, dado que clarifican los acuerdos de fijación de precios e identifican los riesgos de la manipulación de los precios de transferencia.

En el caso de las comunidades receptoras, puede ayudar a mostrar los beneficios que genera cada proyecto extractivo y permitirle a las entidades gubernamentales subnacionales calcular su participación en los ingresos a nivel de proyecto. Además, puede contribuir a que los gobiernos hagan predicciones más precisas sobre posibles cambios en los ingresos. En términos de costos y beneficios de la elaboración de informes a nivel de proyecto en el EITI, las agencias gubernamentales en especial han resaltado que informar por proyecto sería más sencillo que hacer el informe actual de agregados, ya que estaría más alineado con la forma en que los gobiernos aplican los impuestos y registran los pagos o ingresos. Esto podría reducir los tiempos, costos y discrepancias en la elaboración de informes de EITI. La comunidad de inversores también ha respaldado la elaboración de informes a nivel de proyecto y ha destacado que esta modalidad de informe puede contribuir a tener un clima de inversiones más estable y a mejorar la capacidad de gestión de riesgo de los inversores.

El Estándar EITI exige que las divulgaciones financieras se desglosen por proyecto para los informes que abarquen los ejercicios fiscales finalizados el 31 de diciembre de 2018 o con posterioridad a esa fecha. Esta guía explica paso a paso cómo elaborar los informes “proyecto por proyecto”, además de cómo aplicar la definición de proyecto, cómo identificar el grado de desglose para cada flujo de ingresos y quién debería divulgar la información.

Cómo poner en práctica el requisito 4.7

Paso 1: Identificar acuerdos jurídicos que encuadren en la definición de “proyecto”

El EITI exige que los países implementadores presenten la información financiera por proyecto y que apliquen una definición sobre la base de las prácticas emergentes en distintas jurisdicciones, a fin de garantizar uniformidad con las normas obligatorias y pertinentes respecto de divulgación de pagos a nivel mundial. Un proyecto se define como “las actividades operativas que se rigen por un único contrato, licencia, arrendamiento, concesión o acuerdo jurídico semejante, y que forman la base para el pago de pasivos a un gobierno”. En la práctica, la definición de qué constituye un proyecto suele estar vinculada con las formas de acuerdos jurídicos que rigen las actividades extractivas entre el gobierno y las empresas. En otras palabras, en un régimen de producción compartida, un proyecto suele ser el contrato que da lugar al pago de pasivos. En un régimen de impuestos/regalías, un proyecto suele ser la licencia que da lugar a los pagos.

Se recomienda al grupo multipartícipe que explore las siguientes preguntas, con el objetivo de aplicar la definición al mismo tiempo que toma en consideración la legislación nacional pertinente.

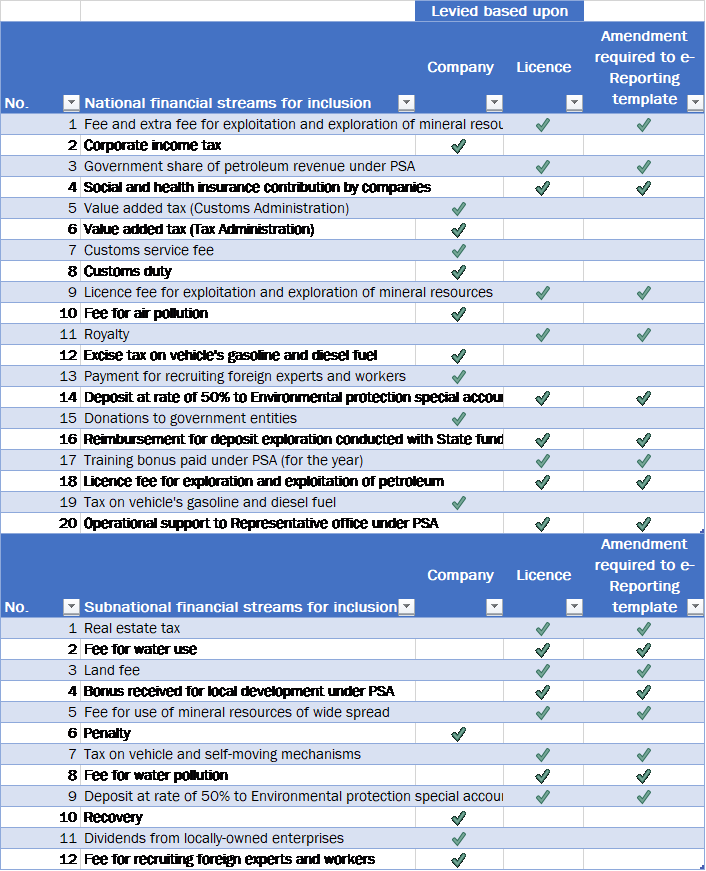

1. ¿Qué tipos de instrumentos jurídicos rigen las actividades extractivas en el país?

A fin de garantizar que la definición del término “proyecto” esté alineada con la legislación y los sistemas nacionales, se recomienda al grupo multipartícipe que intente comprender los tipos de instrumentos jurídicos que rigen las actividades extractivas en su país. Los instrumentos jurídicos pueden adoptar distintas formas, y el Requisito EITI 4.7 contiene una referencia explícita a contratos, licencias, arrendamientos, concesiones o acuerdos jurídicos semejantes que rijan los derechos de explotar petróleo, gas y minerales. Dependiendo del país, los instrumentos jurídicosHidePor lo general, los instrumentos jurídicos están cubiertos por los Requisitos EITI en lo relativo al marco marco legal y régimen jurídico (2.1), Otorgamiento de contratos y licencias (2.2) y los contratos (2.4). pueden conocerse con otros términos: Armenia tiene tanto permisos de extracción de minerales como contratos de uso del subsuelo. En Nigeria hay licencias, acuerdos de producción compartida, acuerdos de joint venture y otros tipos de contratos. En Papúa Nueva Guinea existen instrumentos jurídicos llamados “tenements” (licencias), mientras que Chad y República Dominicana cuentan con distintos instrumentos, entre ellos, las concesiones. Se recomienda que el grupo multipartícipe elabore una lista de los tipos de instrumentos existentes y que, por lo tanto, habrían de clasificarse como “proyecto”.

2. ¿Representan un problema en el país los acuerdos jurídicos sustancialmente interconectados?

La definición de “proyecto” que aparece en el Requisito 4.7 hace referencia a acuerdos jurídicos “sustancialmente interconectados” que pueden agruparse para conformar un proyecto, siempre que dichos acuerdos jurídicos (que, en algunos casos, pueden estar regidos por un acuerdo general):

- tengan una integración operativa y geográfica, y

- tengan términos sustancialmente semejantes.

La definición del término “proyecto” se diseñó para poder aplicarla en distintas jurisdicciones y, por lo tanto, permite cierto grado de flexibilidad. Si bien la redacción sobre los “acuerdos sustancialmente interconectados” puede interpretarse de distintas manerasHideConsulte el Informe 535 de la Asociación Internacional de Productores de Petróleo y Gas (IOGP): “The Reports on Payments to Governments Regulations 2014 Industry Guidance”, página 35 , a los fines de la elaboración de informes EITI, los grupos multipartícipe deberían respetar el principio rector que indica que los pagos a nivel de proyecto deberían declararse debido a su relación con el acuerdo jurídico que sienta las bases de pago de los pasivos con el gobierno.

3. Documentación de instrumentos jurídicos pertinentes

Una vez que el grupo multipartícipe haya considerado los puntos anteriores y haya aplicado la definición de “proyecto” en su país, se recomienda que los instrumentos jurídicos identificados como proyectos queden documentados en las minutas de las reuniones de dicho grupo. Un enfoque práctico podría consistir en que el grupo multipartícipe adapte la siguiente “plantilla de definición”:

“En [país], se define a un proyecto de [minería]/[petróleo y gas] como las actividades operativas que se rigen por un único [contrato, acuerdo, concesión, licencia, arrendamiento, permiso o título] y que forman la base de las responsabilidades de pago frente a un gobierno”HideLa mayoría de los países que han comenzado a diseñar la elaboración de informes a nivel de proyecto han adoptado esta definición (o alguna semejante), entre ellos: Albania, Alemania, Armenia, Mongolia, Reino Unido, Trinidad y Tobago, Ucrania y Zambia..

El grupo multipartícipe también podría identificar cualquier acuerdo sustancialmente interconectado y acuerdo general (consulte la pregunta 2 más arriba).

Paso 2: Identificar cuáles son los flujos de ingresos a informar por proyecto

El EITI exige que se desglosen únicamente los pagos que están sujetos a impuestos a nivel de proyecto: “Cuando un pago comprendido dentro del alcance de las divulgaciones del EITI sea impuesto a nivel de entidad en vez de a nivel de proyecto, la empresa podrá revelar ese pago a nivel de entidad.”. (Requisito 4.7).

Comprender el régimen fiscal y distinguir entre los pasivos de pago impuestos a una entidad (empresa) y aquellos impuestos a licencias u otros acuerdos jurídicos. ayudará a aclarar cuáles son los flujos de ingresos que deberían desglosarse por proyecto y cuáles solo deberían desglosarse por empresa. Por lo tanto, se recomienda al grupo multipartícipe que analice las siguientes preguntas:

1. ¿Qué tipos de pago de la industria extractiva se aplican o imponen sobre la base del proyecto y cuáles se aplican sobre la base de la empresa?

Los flujos de ingresos específicos de las actividades extractivas, al igual que los derechos de producción, el flujo neto (“profit oil”), las regalías, los bonos y las tasas de licencia suelen aplicarse por proyecto. Esto significa que una empresa (u otra entidad jurídica) es propietaria de cierto pago al gobierno porque posee los derechos de minería en virtud de una licencia o un contrato. Otros pagos, como el impuesto a las ganancias corporativas, se aplican mayormente en relación con las entidades jurídicas o aquellas dueñas de la licenciaHideEsta regla tiene algunas excepciones: algunos países exigen proteger las cuentas financieras por actividades u operaciones específicas. En esos casos, incluso los impuestos generales tienden a imponerse por proyecto..

Se recomienda al grupo multipartícipe que revise los acuerdos identificados para consultar la legislación y los contratos modelo pertinentes, y que tenga un conocimiento general de qué impuestos, tasas y otros pagos deben hacer al gobierno las empresas extractivasHideSe aplican también los requisitos sobre el marco legal y régimen jurídico (2.1) y sobre la divulgación exhaustiva de impuestos e ingresos (4.1). Consulte la Nota guía 13: EITI (2016), ‘Nota guía 13 sobre la definición de materialidad, los umbrales y las entidades declarantes’.. Los flujos de ingresos típicos incluyen regalías, impuesto a las ganancias corporativas, producción compartida, dividendos, bonos y tasas. El grupo multipartícipe podrá consultar a ministerios, entidades recaudadoras de impuestos y empresas extractivas pertinentes para tener un panorama acabado de todos los flujos de ingresos existentes.

Algunos flujos de ingresos que deben incluirse en los informes EITI, como el impuesto a las ganancias corporativas, suelen estar gravados o sujetos a impuestos como una empresa en su conjunto y no por proyecto. El Estándar EITI reconoce que estos pagos pueden divulgarse a nivel de la entidad sin hacer una asignación artificial de dichos pagos entre proyectos específicos:

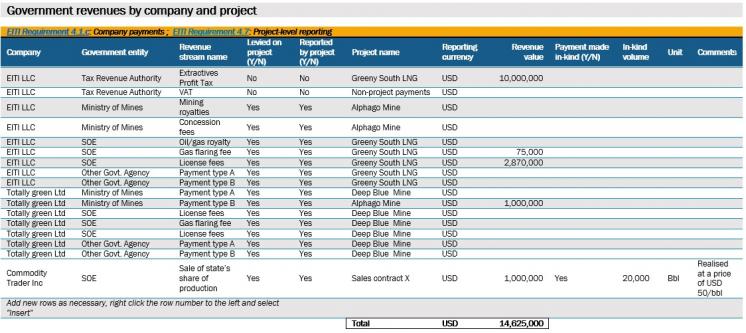

Como ejemplo de un informe EITI futuro, EITI Petroleum Ltd (una empresa ficticia) podría declarar sus pagos por tres proyectos conforme a lo que se presenta en la tabla a continuación. Las regalías, las tasas de licencia y los derechos de producción pueden atribuirse a los proyectos específicos, mientras que los impuestos y las tasas generales se imponen sobre las actividades generales de las empresas. La tabla a continuación muestra cómo un país podría asegurarse de que los ingresos se divulguen, cuando corresponda, por proyecto individual:

Fuente: Ejemplo de divulgación de pagos a nivel de proyecto por parte de una empresa extractiva tomado de la hoja informativa del EITI sobre informes a nivel de proyecto.

En ocasiones, la definición de un flujo de ingresos puede ayudar a definir cómo se aplica un pago determinado: si por proyecto o por entidad. Por ejemplo, en Burkina Faso existen los llamados impuestos superficiales/de área (“taxes superficiaries”). Como esta obligación de pago se denomina impuesto, podría sugerir que es un pago que no se aplica sobre la base de las licencias. Sin embargo, al analizar la definición de la obligación de pago, resulta claro que se aplica a nivel de proyecto. Se trata de pagos anuales que todos los titulares de un derecho de minería están obligados a realizar sobre la base del área-tamaño que abarca la licencia. La responsabilidad de los titulares de los derechos en este caso viene impuesta por la legislación, mediante el Código de Minería de Burkina Faso y dos decretos adicionalesHideITIE Burkina Faso (2018), ‘2016 Burkina Faso EITI Report’, pág. 158. .

Otros pagos aplicados a proyectos incluyen derechos / porciones de producción (en ocasiones, también conocidos como flujo neto), una característica común de los contratos y acuerdos de producción compartida (PSC/PSA, por sus siglas en inglés). En estos casos, los acuerdos entre empresas y el Estado dan lugar a obligaciones de pago de las empresas, de las que se substraen los “gastos deducibles” o “cost oil”. Como los acuerdos dan lugar a los derechos de producción del gobierno, estos pagos se aplican por lo tanto por contrato o proyecto. Como una empresa puede presentar múltiples acuerdos o arreglos contractuales, se aplican por proyecto y deben informarse de esa manera.

2. ¿Existe algún obstáculo para divulgar los pagos aplicados por proyecto?

Al revisar cómo se aplican los flujos de ingresos, el grupo multipartícipe también debería identificar cualquier obstáculo práctico a la elaboración de informes a nivel de proyecto y las necesidades de reforma. Según se documenta en el caso práctico sobre Mongolia a continuación, es posible que los sistemas gubernamentales de registro de datos no siempre permitan la divulgación a nivel de proyecto. En el Informe EITI más reciente de Mongolia, de 2017, el grupo multipartícipe evaluó la viabilidad de divulgar datos financieros por proyecto. Si bien no existían barreras jurídicas, el sistema de elaboración de informes en sí no tenía la funcionalidad de desglose de información al nivel granular que exige el EITI. El EITI de Mongolia usó una sencilla tabla para comparar si a los ingresos se les aplicaban/imponían impuestos a nivel de empresa o de proyecto, y si el sistema de elaboración de informes podía desglosar con el nivel necesario de detalle:

-

(3) Documentar los resultados sobre cómo se deberían declarar los ingresos

Se aconseja al grupo multipartícipe documentar los resultados de su análisis del modo en que se aplican los diversos pagos y flujos de ingresos. Partiendo de la “plantilla de definición” sugerida en el paso 1 expuesto anteriormente, un enfoque práctico podría ser que el grupo multipartícipe documentáse la siguiente explicación para aclarar los pagos que deberían desglosarse por proyecto frente a los que deberían desglosarse por empresa:

“Cuando los pagos se atribuyan a un proyecto específico – [listar los tipos de pagos aplicados por proyecto] – entonces los montos totales por tipo de pago se desglosarán por proyecto. Cuando los pagos se apliquen a nivel de entidad en lugar de a nivel de proyecto – [listar los tipos de pagos aplicados por empresa] – los pagos se divulgarán a nivel de entidad en lugar de a nivel de proyecto”.

Paso 3: Identificar quién debería realizar las divulgaciones

De conformidad con el Estándar EITI, se exige que todas las empresas petroleras, gasíferas y mineras que realicen pagos materiales a una entidad gubernamental, incluidas las empresas de titularidad estatal (SOE, por sus siglas en inglés), divulguen sus pagos. Este principio se mantiene también en la elaboración de informes a nivel de proyecto. Sin embargo, en acuerdos que implican múltiples partes podría ser necesario identificar qué tipo de pagos son efectuados por las distintas partes del contrato. También podría ser necesario analizar los pagos efectuados por distintas empresas o recibidos por distintos organismos gubernamentales, incluidas las empresas de titularidad estatal. Se aconseja, por lo tanto, a los grupos multipartícipes considerar las siguientes preguntas:

- ¿Son comunes los proyectos con múltiples empresas/participantes en su país? En caso afirmativo, ¿quién efectúa los pagos al gobierno?

Dados los riesgos y costos asociados en particular a los proyectos de extracción/producción de petróleo y gas, a menudo los acuerdos se formalizan entre varias empresas que actúan juntas en un consorcio o joint venture. Estas joint ventures pueden constituirse como una empresa nueva, mediante la que elaboran informes al igual que todas las demás empresas conforme a los pasos 1 y 2, o pueden no hacerlo. Por lo general, las joint ventures no constituidas comparten los riesgos, los costos y la financiación mediante acuerdos de joint venture (JVA, por sus siglas en inglés) o acuerdos operativos conjuntos (JOA, por sus siglas en inglés), y habitualmente designan a una empresa operativa u “operadora” que gestiona la mayoría de las tareas administrativas y operativas en representación de todos los participantes.

Según el Requisito 4.7, el acuerdo legal es el que sienta las bases para los pagos relevantes. En caso de existir, los JVA o JOA definen qué entidad o entidades son responsables de efectuar los pagos al gobierno.

En la mayoría de los casos, la operadora es responsable de efectuar los pagos desde una cuenta conjunta, en representación del consorcio/joint venture en su totalidad. Cada socio financia su parte prorrateada de los pagos por medio de “solicitudes de desembolso” (aportes a la cuenta conjunta) gestionadas por la operadora. Como excepción a esta práctica, los impuestos tienden a ser aplicados y pagados por cada participante individual. De ser necesario, la operadora podría luego llevar a cabo una liquidación entre las cuentas individuales de los distintos participantes dentro del consorcio/joint venture. En tales casos, a los efectos de la elaboración de informes EITI, la operadora debería divulgar los pagos que realiza al gobierno en representación del consorcio/joint venture, mientras que las otras partes han de divulgar sólo los impuestos que se les aplique directamente.

En otros países, como es habitual en los países del África francófona, todos los participantes de un contrato son responsables de sus porciones respectivas de responsabilidades de pago y cada uno efectúa sus pagos al gobierno en forma directa. En tales casos, a los efectos de la elaboración de informes EITI, cada participante divulga todos sus pagos. Es decir, la operadora podría divulgar solo su propia porción de pagos e impuestos. Otras partes divulgarían tanto su participación prorrateada de los pagos y los impuestos aplicados al consorcio/joint venture, además de cualquier impuesto aplicado directamente a ellas.

Las entidades gubernamentales divulgan la totalidad de los ingresos recibidos con respecto al proyecto, de conformidad con la forma en que dichos ingresos son registrados en sus sistemas.

En Indonesia, las operadoras de petróleo y gas declaran los detalles de los distintos contratos de producción compartida relativos a los distintos yacimientos/bloques. También incluyen información sobre los distintos participantes, cada uno con su correspondiente participación. Las plantillas de elaboración de informes disponibles en sus sitios web brindan información desglosada por operadora y por bloque, en el caso de los pagos que no corresponden a impuestos aplicados a los proyectos en virtud de los contratos de producción compartida respectivos (estos ingresos que no corresponden a impuestos incluyen la porción de la producción, regalías, obligaciones del mercado interno, etc.). Cada empresa participante efectúa los pagos que corresponden a impuestos en forma individual y, por lo tanto, cada parte los declara a un contrato de producción compartida, por contrato de producción compartidaHideEITI de Indonesia (2018), ‘2016 Indonesia EITI Report’, Anexos 1 y 2.. En Trinidad y Tobago, las operadoras son responsables de pagar al Ministerio de Energía e Industrias Energéticas (MEEI, por sus siglas en inglés) una porción de los beneficios y otros pagos en representación de sí misma y de otras partes integrantes del contrato de producción compartida. Sin embargo, si el MEEI participa en el contrato de producción compartida, el ministerio es…

“[…] responsable en virtud del contrato de producción compartida del pago, […] procedente de la Porción de Flujo Neto (Profit Petroleum) que corresponde al Estado, de la responsabilidad del Contratista con respecto a la Regalía, Imposición del Petróleo, Impuesto a los Beneficios derivados del Petróleo, Impuesto Suplementario al Petróleo, Gravamen a la Producción de Petróleo, Gravamen del Fondo Verde, Gravamen de Desempleo y cualesquiera otros impuestos o imposiciones en proporción a los ingresos o beneficios derivados directamente de las operacionesHideTrinidad y Tobago (2018), ‘2015-2016 Trinidad and Tobago EITI Report’, página 91.”.

Esto significa que todas las responsabilidades de pagos impuestas a las empresas con respecto a estos proyectos quedan anuladas, mientras que la única obligación de pago aplicada a los proyectos es la Porción de Flujo Neto (“Profit Petroleum”) que corresponde al Estado, menos los pagos efectuados por el Ministerio de Energía e Industrias Energéticas (MEEI) en representación de las empresas.

En Kazajistán, algunos acuerdos de producción compartida continúan en uso como el instrumento que rige los proyectos petroleros. Uno de los más grandes es Tengizchevroil LLP, una joint venture constituida que, conforme al Informe EITI de 2017 de KazajistánHideEITI de Kazajistán (2018), ‘2017 Kazakhstan EITI Report’, páginas 71 y 72. , es ahora propiedad de Chevron, ExxonMobil, KazMunaiGas y LukArko. Como es una joint venture constituida, operada por Tengizchevroil LLP, la operadora posee su propio número de identificación fiscal y sería tratada como una única empresa conforme a un acuerdo de producción compartida, a los efectos de la elaboración de informes EITI.

En términos de la elaboración de informes EITI, las joint ventures constituidas, como la del ejemplo, se tratan de la misma manera que cualquier otra empresa. En otros casos, el gobierno puede exigir a las partes que regulen sus actividades mediante un acuerdo operativo conjunto sin crear una entidad jurídica específica. Tales disposiciones se consideran habitualmente joint ventures no constituidas.

Ejemplos de elaboración de informes por parte de empresas: La operadora y la elaboración de informes proporcionales de derechos de producción de BP y Equinor

El informe de Pagos a gobiernos 2018 de BP divulga derechos de producción de los gobiernos en su totalidad, para todos los socios de la joint venture, respecto decada acuerdo de producción compartida. El informe Pagos a gobiernos 2018 de EquinorHideEquinor (2019), ‘Equinor annual report 2018’. (pág. 273) incluye su pago proporcional de derechos de producción cuando no es la operadora de la joint venture, ya que “el volumen de estos derechos puede, en algunos casos, representar los pagos más significativos a los gobiernos”.

2. ¿Opera en su país alguna empresa de titularidad estatal? En caso afirmativo, ¿qué rol desempeñan y cómo desglosan los pagos y/o recibos?

Las empresas de titularidad estatal a menudo representan instituciones significativas en el sector extractivo de los países implementadores del EITI. Aunque menos comunes o dominantes en el sector de la minería, aún pueden desempeñar un rol significativo como titulares y operadoras de los proyectos, o mediante su participación en joint ventures.

El EITI exige que el grupo de multipartícipes garantice que el proceso de elaboración de informes aborda de forma exhaustiva el rol de las empresas de titularidad estatal, incluyendo los pagos materiales a las empresas de titularidad estatal procedentes de las empresas petroleras, gasíferas y mineras, y las transferencias entre las empresas de titularidad estatal y otros organismos gubernamentalesHideEITI (2019), ‘Nota Guía 18 sobre la participación de empresas estatales en la presentación de información al EITI’. . En caso de operar solas, las empresas de titularidad estatal están sujetas a los mismos requisitos de elaboración de informes que las empresas privadas.

Cuando la venta de la porción de la producción que corresponde al Estado u otros ingresos recaudados en especie sea material, se exige al gobierno, incluidas las empresas de titularidad estatal, divulgar los volúmenes vendidos e ingresos recibidos relacionados con dicha producción y publicar los datos desglosados por empresa compradora individual (Requisito 4.2)HideEITI (2019), ‘Nota guía 26 - Presentación de informes sobre las primeras operaciones de petróleo’. . El Requisito 4.2 declara que “ Los datos publicados deberán ser desglosados por empresa compradora individual y de manera proporcional a lo declarado respecto de otros pagos y flujos de ingresos (4.7).”. Los pagos y otras divulgaciones relacionadas con la venta de la porción de producción que corresponde al Estado y otros ingresos recaudados en especie deben, por lo tanto, desglosarse también por contrato o acuerdo de venta (es decir, los acuerdos jurídicos que dan lugar a pagos efectuados por empresas compradoras). En la práctica, con un contrato de venta a largo plazo (es decir, durante varios años), los países implementadores deberían divulgar el volumen de materias primas vendidas y cualquier pago recibido que esté relacionado con ese contrato. En el caso de que haya múltiples contratos (p. ej., distintos contratos de venta relacionados con distintos grados de petróleo de distintos yacimientos), esta información debería desglosarse. Se espera también que el grupo de multipartícipes considere desglosar la información aún más, por venta individual, tipo de producto y precio, en consulta con las empresas compradoras.

Independientemente de que se considere que la empresa de titularidad estatal es pagadora, recaudadora de ingresos, o ambas, las divulgaciones realizadas por las empresas de titularidad estatal deben desglosarse por proyecto cuando el tipo de pago se aplica por proyecto.

Algunas veces, las empresas de titularidad estatal actúan como agente fiscal mediante la recaudación de ingresos en representación de los gobiernos. En la República del Congo, su empresa de titularidad estatal recibe pagos en especie de empresas privadas en representación del Estado y en concepto de marketing. En este caso, una vez registrados los pagos de las empresas por proyecto, la porción que corresponde al Estado también se desglosará implícitamente por proyecto.

Otras veces, las empresas de titularidad estatal pueden desempeñar roles similares a los de las empresas privadas realizando pagos a los gobiernos de conformidad con su participación en diversos proyectos. En Ghana por ejemplo, Ghana National Petroleum Corporation (GNPC) participa en múltiples proyectos petroleros y efectúa pagos con el levantamiento de barriles de crudo destinados al pago de participaciones en beneficios y en los intereses, así como regalías. La operadora y otros socios son responsables por los pagos en efectivo restantes (pagos que corresponden y que no corresponden a impuestos). En el Informe EITI de Ghana de 2016, GNPC declara los pagos de participaciones en beneficios y en los intereses, así como en regalías, en forma independiente para el yacimiento Jubilee, e incluye el desglose entre petróleo y gas. 2016,HideGhana EITI (2018), ‘2016 GHEITI Oil and Gas Report’. Disponible en: http://www.gheiti.gov.gh/site/index.php?option=com_phocadownload&view=category&download=347:2016-gheiti-oil-and-gas-report&id=45:2016&Itemid=54

A tono con la elaboración de informes a nivel de proyecto, GNPC también divulga las ventas de los levantamientos de petróleo a las empresas compradoras de los yacimientos Jubilee y TEN en un informe piloto de operaciones con materias primas. Esta información está disponible en formato de datos abiertos y está desglosada por rondas de levantamiento de petróleo entre 2015 y 2017. primasHideGhana EITI (2018), ‘Ghana EITI Commodity Trading Pilot’. Disponible en: https://eiti.org/document/report-on-ghana-eiti-oil-gas-commodity-trading-pilot

Paso 4: Acordar un marco y plantillas para la elaboración de informes

Una vez el grupo multipartícipe haya acordado la definición del término “proyecto” (paso 1), analizado cuáles pagos deberían desglosarse a nivel de proyecto frente a los que corresponden a nivel de entidad (paso 2), y qué entidades declarantes deberían declarar cuáles pagos (paso 3), entonces debería considerar si las divulgaciones existentes hechas por las agencias gubernamentales y las empresas cumplen con los Requisitos EITI, y qué oportunidades existen de incorporar la elaboración de informes a nivel de proyecto mediante divulgaciones de gobiernos y empresas (p. ej., informes anuales, sitios web y portales de datos abiertos). Cuando las divulgaciones sistemáticas hechas por los gobiernos, las empresas de participación estatal y otras empresas no estén lo suficientemente desglosadas por proyecto, en base a las respuestas a las preguntas de los pasos 1 a 3, el grupo multipartícipe debería asegurarse de que las plantillas para la elaboración de informes de EITI estén diseñadas de modo tal que permitan elaborar informes a nivel de proyecto sobre datos financieros.

En abril de 2019, el Consejo del EITI aprobó la Plantilla de datos resumidos EITI 2.0 con el objetivo de recolectar información a nivel de proyecto para todos los países EITI. Se aconseja a los grupos multipartícipes que diseñen plantillas para la elaboración de informes equivalentes a las tablas en la Parte 5 de las plantillas de datos resumidos o, en su defecto, que recurran a los modelos de plantillas de datos resumidos en formato Excel que brinda el Secretariado Internacional del EITI.

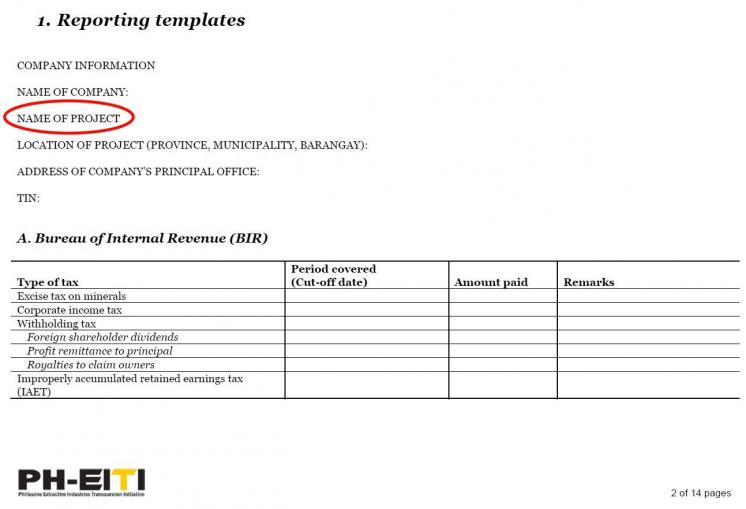

Filipinas utiliza plantillas de elaboración de informes cuya cumplimentación solicitan específicamente por proyecto. Esto es una solución sencilla que garantiza que las plantillas existentes para la elaboración de informes documenten información a nivel de proyecto. Es importante que los cambios a las plantillas para la elaboración de informes a nivel de proyecto se comuniquen a las entidades declarantes en forma explícita, mediante esfuerzos de fortalecimiento de capacidades y cursos, a fin de evitar malentendidos (p. ej., que solo se elaboren informes por empresa).

Fuente: Plantillas de elaboración de informes, PH-EITI (2019). Extracto de las plantillas de elaboración de informes para empresas petroleras y gasíferas.

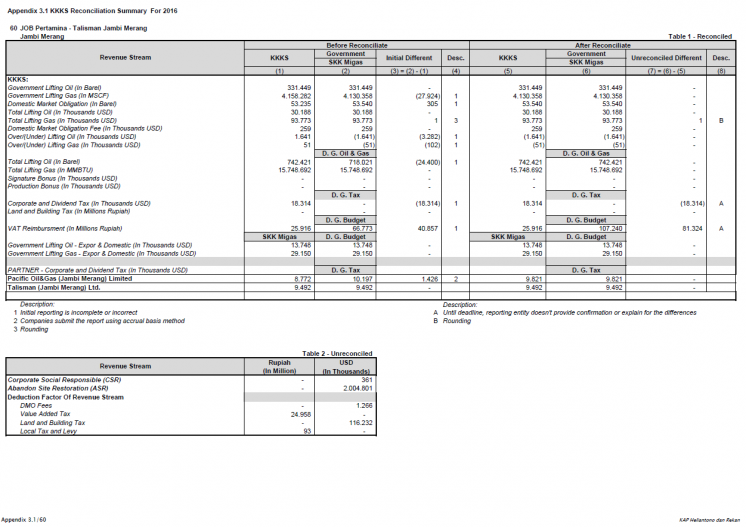

Indonesia exige a las operadoras de un proyecto que divulguen la información operativa y financiera pertinente al proyecto (consulte el ejemplo en el Paso 3). Como ejemplo de la elaboración de informes, se presenta a continuación la plantilla con la que la operadora “JOB Pertamina Talisman Jambi Merang” declara distintos pagos de un proyecto. Los socios que no son operadoras, como Pacific Oil & Gas Ltd y Talisman Ltd, solo deben declarar sus obligaciones impositivas al gobierno:

Fuente: EITI de Indonesia (2019), ‘2016 Indonesia EITI Report’, captura de pantalla del Anexo 4, página 143.

Más recursos

Divulgaciones obligatorias conforme a la UE/EEE y la ESTMA de Canadá

Los 27 Estados miembro de la Unión Europea, Noruega y Canadá, han sancionado leyes que exigen a ciertas entidades petroleras, gasíferas y mineras constituidas o registradas en sus jurisdicciones que divulguen los pagos al gobierno, en función de pagador y de proyecto a los gobiernos de aquellos países en los que operan. Si bien sonsimilares, debe destacarse que la elaboración de informes a nivel de proyecto según la UE y la Ley de Medidas para la Transparencia en el Sector Extractivo de Canadá (ESTMA, por sus siglas en inglés) difieren de la normativa EITI, ya que los datos se basan en las operaciones de la entidad registrada o constituida en Europa y Canadá. EITI también exige a las agencias gubernamentales que declaren los ingresos recaudados, lo que significa que, para que se pueda hacer una comparación, el nivel de desglose y comprensión de los proyectos debe ser el mismo para las empresas y las agencias gubernamentales. Si bien los ejercicios financieros de las entidades pueden ser diferentes a los de los gobiernos, es posible que las divulgaciones obligatorias de dichas entidades satisfagan los requisitos de divulgación bajo EITI, dependiendo del enfoque adoptado por el grupo multipartícipe, respecto de la elaboración de informes a nivel de proyecto. Alinear la definición de “proyecto” en el Estándar EITI 2019 con los requisitos de divulgación obligatorios y existentes en la UE y Canadá tiene como objetivo garantizar que la información sea uniforme y comparable entre las distintas jurisdicciones.

Las normas sobre divulgación de información contable corporativa dispuestas por la Directiva sobre Estados Financieros de la Unión Europea habían de ser traspuestas a la legislación nacional a más tardar el 20 de julio de 2015, y todos los países miembro de la UE y signatarios del EEE han tomado distintas medidas para lograrlo. El Artículo 6 de la Directiva sobre la Transparencia de la UE amplió las obligaciones de divulgación en la Directiva sobre Estados Financieros a todas las empresas relevantes cuyos activos cotizaran en bolsas de valores reguladas por la UE, independientemente de su lugar de constitución. Todos los países han incluido en su legislación nacional estos requisitos de divulgación y contienen varios ejemplos de presentaciones corporativas de conformidad con la Directiva sobre la Transparencia y Contabilidad de la UE.

- Los registros corporativos correspondientes a empresas constituidas en el Reino Unido bajo la legislación británica están disponibles en el servicio de extractivas del Registro de Sociedades Mercantiles al que puede acceder aquí.

-

Aquí es posible encontrar orientación con respecto al servicio de extractivas del Registro de Sociedades Mercantiles.

- Las empresas que cotizan en el mercado principal de la Bolsa de Valores de Londres pero no están constituidas en la UE deben presentar sus informes conforme con las Reglas de Transparencia y Orientación para la Divulgación (DTR, por sus siglas en inglés) 4.3A aquí de la Autoridad de Conducta Financiera y realizar un anuncio dirigido al Mecanismo de Almacenamiento Nacional (NSM, por sus siglas en inglés) del Reino Unido aquí.

La ESTMA en Canadá ha contribuido significativamente a los esfuerzos globales por mejorar la transparencia en el sector extractivo. Desde que la ESTMA ha entrado en vigencia en 2015, se han publicado en línea más de 1.500 Reportes ESTMA con información a nivel de proyecto. Estos reportes contienen pagos referentes a 130 países, llegando a un total de más de USD 330 mil millones, y representan una valiosa fuente de información para observar las prácticas existentes en las compañías que reportan por proyecto.

- Para obtener más información y orientación relativa a las divulgaciones de empresas conforme a la ESTMA, sírvase consultar

- Enlaces a presentaciones conforme a la ESTMA.

- Plantillas de elaboración de informes de la ESTMA (Excel).

- Servicio de las Extractivas del Reino Unido (modelo XML) conforme a la Directiva de la UE.

Con el objetivo de mejorar la accesibilidad, el Instituto de Gobernanza de los Recursos Naturales mantiene actualizada una base de datos de informes sobre pagos a gobiernos presentados por empresas conforme a la legislación de la UE/EEE y Canadá. Esta información está convertida a formato de datos abiertos y se encuentra disponible en https://resourceprojects.org/.

Contenido relacionado