Resumen

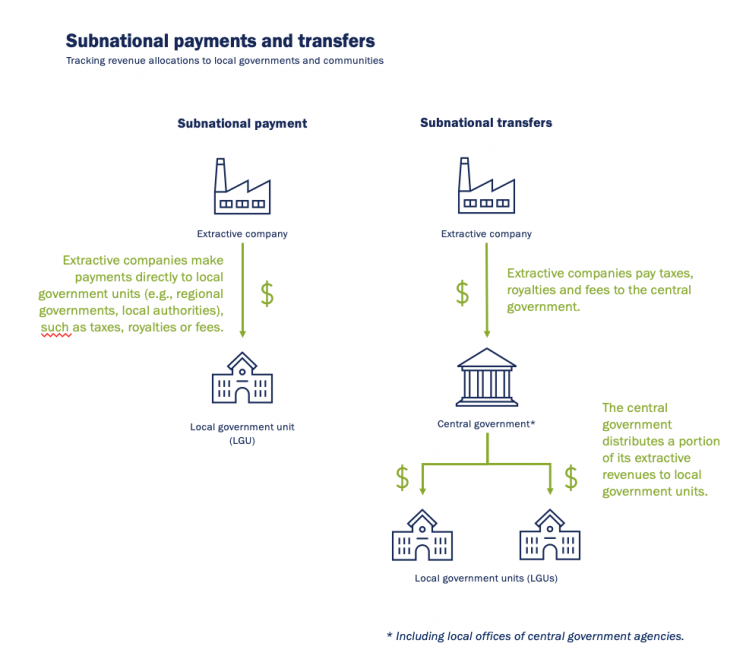

En algunos países, las compañías extractivas hacen pagos directos a entidades gubernamentales subnacionales, como gobiernos regionales, municipalidades o jefaturas locales. Algunos gobiernos también tienen mecanismos de reparto de ingresos que estipulan que parte de los ingresos recaudados por el gobierno central deben transferirse a las entidades gubernamentales nacionales. Aunque estos pagos pueden representar sólo un pequeño porcentaje de los ingresos a escala nacional, a menudo constituyen una fuente de ingresos importante para los gobiernos locales. La transparencia con respecto estos pagos y transferencias puede resultar útil para someter a las autoridades locales a la rendición de cuentas.

La implementación EITI ha demostrado una fuerte demanda de las comunidades locales para aumentar la transparencia en la asignación de este tipo de ingresos con el fin de garantizar que los ingresos contribuyen al desarrollo local sostenible. En varios países, la presentación de informes EITI ha provocado cambios en el marco regulatorio aplicable y ha ayudado a las comunidades locales a exigir el porcentaje de ingresos a los que tienen derecho. La implementación EITI también puede ayudar a los gobiernos locales a mejorar la eficacia del seguimiento, la gestión y la divulgación de los ingresos.

Esta nota proporciona orientación a los grupos multipartícipe sobre el modo de informar en materia de transferencias y pagos subnacionales, ofrece ejemplos de países implementadores y esboza oportunidades para fortalecer el uso de datos. Contiene dos partes. La parte 1 brinda una guía sobre los pagos directos hechos por las compañías a las entidades subnacionales. El Estándar EITI establece que, en caso de ser materiales, los pagos directos de las compañías a las entidades de gobierno subnacionales y el recibo de dichos pagos deben ser divulgados y cotejados (Requisito 4.6). La parte 2 ofrece orientación sobre las transferencias de ingresos entre los niveles central y subnacional de gobierno. Cuando las transferencias entre entidades de gobierno nacionales y subnacionales sean impuestas por la constitución nacional, ley u otro mecanismo de reparto de ingresos, las transferencias materiales deberán divulgarse en el informe EITI (Requisito 5.2).

- ¿Qué ingresos pueden esperar recibir las comunidades de las compañías extractivas?

- ¿Qué contribución efectiva tienen las compañías extractivas en las tasas y los impuestos locales?

- ¿Cómo están gestionando las autoridades locales los ingresos procedentes de las compañías extractivas? ¿Esos ingresos están destinados a proyectos específicos y contribuyen al desarrollo local? ¿Cómo se gastan los ingresos?

- ¿Cómo se pueden mejorar la asignación y gestión de los ingresos procedentes de los recursos extractivos? ¿Hay algún cuello de botella en el proceso? En caso afirmativo, ¿cómo se podría abordar?

Resumen de los pasos: Requisito 4.6

|

Pasos |

Consideraciones clave |

Ejemplos |

|---|---|---|

|

Paso 1: |

|

|

|

Paso 2: |

|

|

|

Step 3: |

|

|

|

Paso 4: |

|

Cómo poner en práctica el requisito 4.3

Paso 1: Identificar si las compañías extractivas deben hacer los pagos directamente a las unidades de gobierno local (UGL)

En primer lugar, el grupo multipartícipe debe determinar si las compañías extractivas deben hacer los pagos directamente a las UGL de acuerdo con la legislación, el marco regulador o las disposiciones contractuales. Aunque esos flujos de ingresos pueden ser aplicables únicamente a las compañías extractivas, no tienen por qué ser específicos del sector extractivo. Los ejemplos habituales incluyen los impuestos a la propiedad, las tasas por uso del suelo/superficie y las tasas por uso del agua.

En la fase de identificación de los flujos de ingresos relevantes, el grupo multipartícipe debe identificar también qué UGL recaudan los pagos. En función del contexto local, los destinatarios de los pagos pueden ser estados, provincias, regiones, municipalidades, distritos, jefaturas locales u otro tipo de autoridades locales. Si existe, el grupo multipartícipe debe identificar además la agencia del gobierno central responsable del monitoreo de dichos pagos. Esta agencia puede ayudar al grupo multipartícipe a entender mejor los flujos de ingresos aplicables. Si el grupo multipartícipe concluye que no existen pagos de este tipo, debe documentarlo (por ejemplo, en las actas de reuniones del grupo multipartícipe, en los informes EITI o en otros medios de divulgación).

República Democrática del Congo: Asignación de cuotas de las regalías mineras

El código minero de 2018 introdujo un nuevo sistema para la asignación de cuotas en las regalías mineras a escala local (Art. 242). Establece que las compañías extractivas deben hacer los pagos del siguiente modo:

- Un 50 % al gobierno central;

- Un 25 % a una cuenta determinada por las autoridades provinciales del lugar en el que opere la compañía extractiva;

- Un 15 % a una cuenta determinada por las autoridades de la entidad territorial descentralizada (entité territoriale décentralisée, ETD) que tenga jurisdicción en el área en la que se realizan las operaciones;

- Un 10 % al Fondo de Minería para las generaciones futuras.

La distribución de ingresos supone una diferencia con respecto al mecanismo anterior, según el cual el gobierno central estaba obligado a transferir su parte a los gobiernos locales. En la RDC, se han puesto en marcha varios proyectos coordinados por el EITI y las organizaciones de la sociedad civil con el objetivo de aportar más información sobre este nuevo sistema, identificar los retos que plantea la determinación de los territorios con derechos y asegurar que las autoridades locales gestionan estas grandes sumas de dinero con responsabilidad y transparencia.

Paso 2: Identificar la información ya divulgada sobre los pagos subnacionales y determinar la importancia de dichos pagos

Una vez que el grupo multipartícipe haya determinado que las compañías extractivas deben hacer pagos directamente a las UGL, el siguiente paso que debe dar el grupo multipartícipe es identificar la información ya divulgada por la compañía y el gobierno sobre esos pagos, de modo que se pueda determinar si se están haciendo correctamente. Esta información suele estar disponible en informes anuales, sitios web o portales de datos gestionados por el ministerio o las UGL correspondientes o en los informes de sostenibilidad de las compañías. Al revisar esta información, el grupo multipartícipe debe evaluar su exhaustividad, puntualidad, fiabilidad y grado de desglose.

A continuación, el grupo multipartícipe debe determinar si los pagos efectuados durante el periodo que se está revisando se consideran materiales y en consecuencia deben ser divulgados. Este proceso se efectuará de acuerdo con el enfoque expuesto en el Requisito 4.1.b sobre la selección de los umbrales de materialidad adecuados. Durante la valoración de los umbrales de materialidad adecuados, puede que el grupo multipartícipe desee tener en cuenta la importancia de estos flujos de ingresos para las partes interesadas y las comunidades locales.

Si el grupo multipartícipe concluye que estos pagos no son significativos, debe documentarlo.

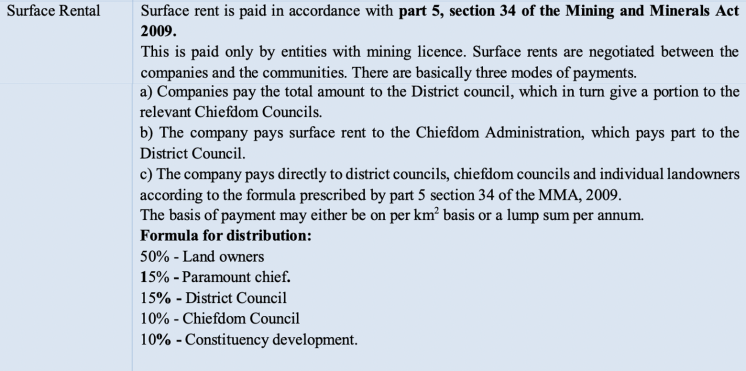

Sierra Leona: Pagos de arrendamientos de superficies a beneficiarios locales

El Informe EITI 2017-2018 de Sierra Leona incluía datos sobre los arrendamientos de superficies pagados por tres compañías mineras a propietarios de terrenos, jefes principales, consejos de distrito, consejos de jefaturas locales y fondos para el desarrollo de grupos representados. Por ejemplo, la información divulgada muestra que una compañía, Sierra Rutile Ltd, pagó alrededor de 507.000 USD a quince beneficiarios.

El informe aclaraba que son las compañías y las comunidades quienes negocian los arrendamientos de superficie. Los pagos se efectúan en función del tamaño de la superficie o mediante un importe fijo anual. A continuación, se abonan a las UGL de acuerdo con lo dispuesto en el apartado 5, sección 34 del código de Minerales y minería de 2009. La herramienta de mapeo en línea de Sierra Leona (SLEITI) aporta información importante, como los límites de los distritos y las jefaturas a fecha de 2017.

Tras participar en las actividades de difusión organizadas por el SLEITI en 2020, las partes interesadas de seis comunidades mineras han exigido una mayor transparencia en la recaudación y el uso de los ingresos mineros generados a partir de las operaciones desarrolladas en sus comunidades.

Paso 3: Divulgar datos desagregados, fiables y puntuales sobre los pagos subnacionales

La compañía extractiva y la UGL deben desglosar los datos sobre los pagos subnacionales. En caso de que haya desfases en los datos divulgados de forma rutinaria por los sistemas corporativos y gubernamentales, el grupo multipartícipe debe acordar un procedimiento de publicación y recopilación de datos que garantice la disponibilidad pública de información exhaustiva, desagregada, puntual y fiable.

Cuando el grupo multipartícipe coteje los datos de los pagos efectuados por las compañías extractivas y los ingresos recaudados por las UGL, debe tener en cuenta los retos prácticos que supone implicar a las UGL en el proceso de recopilación de datos. El grupo multipartícipe debe considerar la posibilidad de divulgar los datos de modo que satisfagan las necesidades informativas de los distintos géneros y subgrupos de la ciudadanía.

El grupo multipartícipe debe documentar el enfoque adoptado. Puede que el grupo multipartícipe también desee encargar a su equipo técnico, a la entidad gubernamental correspondiente o a un consultor independiente la elaboración de plantillas para presentar informes sobre los pagos subnacionales.

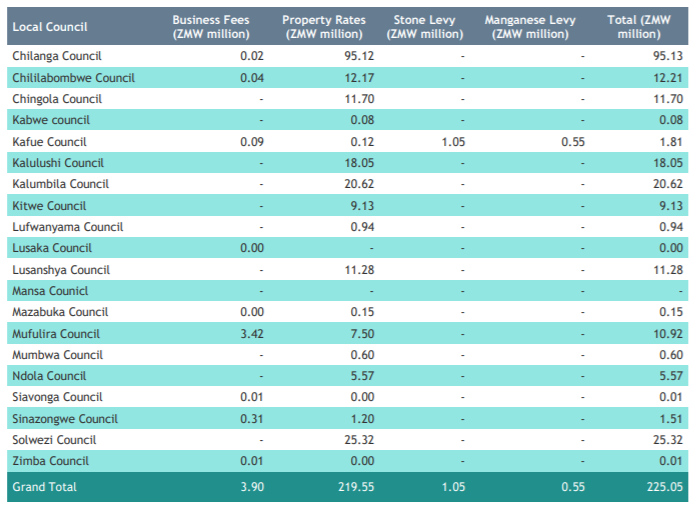

Zambia:Tasas comerciales e impuestos sobre la propiedad anuales pagados a las autoridades y los consejos locales

Durante la preparación del Informe EITI 2018 de Zambia, el grupo multipartícipe convino divulgar y cotejar las tasas comerciales y los impuestos sobre la propiedad anuales debido a su importancia para las zonas que están bajo la jurisdicción de un consejo local. Las partes interesadas de Solwezi, un pueblo localizado en la provincia Noroccidental de Zambia, muy rica en recursos mineros, utilizaron los datos del EITI para defender que el 10 % de los pagos directos de las compañías mineras debe destinarse a servicios sociales. Desde entonces, se ha aprobado un reglamento para regular estos pagos directos. Se están produciendo debates similares en otras comunidades, como en Mufulira.

Paso 4: Revisar y analizar la información divulgada

A partir de la revisión de la información ya divulgada, el grupo multipartícipe puede convenir recomendaciones para el grupo multipartícipe u otras partes interesadasHideMás información sobre la elaboración de las recomendaciones de los informes EITI.. Estas podrían incluir:

- Si el grupo multipartícipe ha acordado objetivos del plan de trabajo relacionados con el desarrollo social y contribuciones a las comunidades locales, el grupo multipartícipe podría valorar cómo debería usarse la información divulgada para cumplir dichos objetivos.

- El grupo multipartícipe podría formular recomendaciones para reforzar el sistema de informes sobre pagos subnacionales del gobierno y de las compañías, incluida la puntualidad de la presentación de informes para garantizar que las comunidades locales conocen los impuestos que establecen las UGL.

- El grupo multipartícipe podría reflexionar sobre cómo implicar al gobierno central en el monitoreo de los pagos subnacionales.

- El grupo multipartícipe podría convenir cómo utilizar la información divulgada sobre los ingresos subnacionales para fundamentar los debates sobre la gestión y el uso de los ingresos de origen extractivo a escala local.

Resumen de los pasos: Requisito 5.2

|

Pasos |

Consideraciones clave |

Ejemplos |

|---|---|---|

|

Paso 1: |

|

|

|

Paso 2: |

|

|

|

Paso 3: |

|

|

|

Paso 4: |

|

|

|

Paso 5: |

|

|

|

Paso 6: |

|

|

Cómo poner en práctica el requisito 5.2

Paso 1: Determinar si existe un mandato para las transferencias relacionadas con recursos entre las entidades del gobierno nacional y las UGL

El grupo multipartícipe debe determinar si el marco jurídico, normativo y fiscal obliga al gobierno central a hacer transferencias de los ingresos del sector extractivo a las UGL. El grupo multipartícipe podría desear hace referencia a la información sobre el marco jurídico y el régimen fiscal que regula las industrias extractivas según lo dispuesto en el Requisito 2.1, que debe incluir el nivel de devolución fiscal.

El grupo multipartícipe debe identificar:

- Los instrumentos legales, normativos y fiscales que regulan las transferencias subnacionales, por ejemplo, la constitución, una ley, un decreto o un contrato;

- Los flujos de ingresos correspondientes, por ejemplo, las regalías;

- Las entidades del gobierno central responsables de recaudar estos ingresos procedentes de las compañías, por ejemplo, las autoridades fiscales, y las entidades del gobierno central responsables de repartir los ingresos a nivel subnacional, por ejemplo, Tesorería.

- Las UGL que tienen derecho a recibir una participación de los ingresos, por ejemplo, estados, provincias, regiones, municipalidades, distritos o jefaturas locales.

Estos mecanismos pueden ser complejos. Se alienta a los grupos multipartícipes a ubicar a los distintos actores y fases del proceso mediante infografías y herramientas sencillas.

Colombia: Sistema General de Regalías (SGR)

El Sistema General de Regalías (SGR) de Colombia establece la asignación de ingresos del sector extractivo para proyectos locales. Mediante el SGR, antes los ingresos se asignaban a seis fondos temáticos, a los que los gobiernos locales podían optar para financiar proyectos específicos. Sin embargo, el proceso para solicitar y obtener fondos era complejo y difícil para los usuarios. Los actores locales carecían de información sobre cómo podían beneficiarse de los fondos sus respectivas LGU. Los informes EITI recientes se han centrado en aclarar el complejo funcionamiento del SGR.

En septiembre de 2020, el gobierno aprobó una nueva ley. Con esta reforma, las municipalidades y los departamentos tendrán más autonomía para gestionar su parte de las regalías (cuyo total asciende a 4,2 millones de USD). Se distribuirá una mayor proporción de estos ingresos en las regiones más pobres y, por primera vez, las regalías se destinarán a la protección medioambiental, con un 5 % asignado específicamente a áreas de conservación y a la lucha contra la deforestación.

Tras la introducción de este sistema revisado, EITI Colombia puede explicar los cambios fundamentales y apoyar la elaboración de informes efectivos sobre estas transferencias de ingresos a las partes interesadas y a la ciudadanía.

Paso 2: Identificar la fórmula legal de reparto de ingresos y calcular la cantidad que debe transferirse

A partir de la revisión del marco normativo y legal existente, incluidos los contratos públicos, el grupo multipartícipe debe determinar si existe una fórmula legal de reparto de ingresos para las transferencias subnacionales. A menudo, estas fórmulas establecen un porcentaje o una participación en los ingresos que debe transferirse a las UGL. Sin embargo, algunas fórmulas de reparto de ingresos pueden ser complejas. Pueden variar de una región a otra, por ejemplo, en función de la contribución de cada UGL a la producción total de materias primas.

Cuando el grupo multipartícipe haya identificado la fórmula de reparto de ingresos existente, debe calcular las cantidades que deberían haberse transferido a nivel local durante el periodo objeto de estudio, desglosadas por UGL. La divulgación puntual de esa información es fundamental para que los gobiernos locales puedan planificar sus presupuestos en consonancia.

Si no existe ninguna fórmula, pero se han hecho transferencias, el grupo multipartícipe debe documentar cómo ha calculado el gobierno central las proporciones del reparto. Por ejemplo, las transferencias de ingresos pueden estar determinadas por los informes de actividad de las compañías, por una ley financiera o por el presupuesto gubernamental. También cabe la posibilidad de que el cálculo sea mensual en lugar de anual.

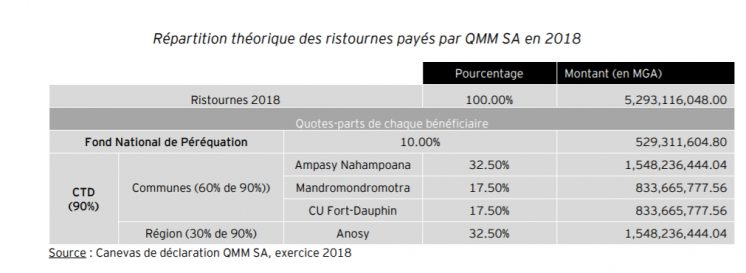

Madagascar: Transferencia de la participación en las "ristournes"

La implementación EITI en Madagascar ha subrayado la importancia de presentar informes sobre las transferencias de las participaciones en los ingresos mineros ("ristournes" o regalías de la minería) a escala local, en especial para las comunidades o communes afectadas por grandes proyectos de minería. En un apéndice a su informe EITI 2018, el grupo multipartícipe indicó las cantidades teóricas que Tesorería debería haber transferido a tres comunidades y a una región afectadas por la actividad del productor de ilmenita QIT Madagascar Minerals SA (QMM SA), filial de Rio Tinto.

Paso 3: Identificar la información ya divulgada sobre las transferencias subnacionales y determinar la importancia de las transferencias

El grupo multipartícipe debe identificar la información ya divulgada por compañías y gobiernos sobre las transferencias supranacionales. A continuación, el grupo multipartícipe puede determinar si el gobierno central ha hecho las transferencias a las UGL de acuerdo con la fórmula de reparto de ingresos durante el periodo objeto de estudio. El grupo multipartícipe podría querer solicitar información sobre los datos ya divulgados al Ministerio de Finanzas, a los ministerios específicos del sector o a Tesorería.

Después, el grupo multipartícipe debe convenir un umbral de cotejo para la divulgación de esos datos, basándose en el método acordado por el grupo multipartícipe sobre la selección de los flujos de ingresos materiales (véase el Requisito 4.1.b). En función del contexto nacional y de la importancia de esos ingresos para las comunidades locales, el grupo multipartícipe podría decidir que las transferencias subnacionales deben divulgarse sin fijar umbral de materialidad. Las compañías extractivas también podrían querer conocer el valor de los ingresos transferidos a las UGL de los lugares en los que operan. Sin embargo, los grupos multipartícipes también pueden tener en cuenta los retos que plantea implicar a las UGL en el proceso de informes. Por ejemplo, la recopilación de datos puede llevar más tiempo si las UGL utilizan sistemas de contabilidad en papel o tienen problemas de conectividad. Asegurarse de que las partes interesadas en las UGL conocen bien el proceso EITI y pueden participar suele requerir una gran cantidad de recursos.

Papua Nueva Guinea: Las regalías del petróleo y del gas y los impuestos para financiar el desarrollo

En un estudio de alcance sobre las transferencias y los pagos subnacionales en el sector extractivo de Papua Nueva Guinea, la mayoría de las partes interesadas consultadas concordaron en que dichas transferencias y pagos deben divulgarse sin necesidad de fijar un umbral de materialidad. Argumentaron que "independientemente de la cantidad, la población desea saber qué está pasando [con esos fondos públicos]." El informe se basaba en la metodología del EITI de Papua Nueva Guinea para la fijación de umbrales de materialidad en los flujos de ingresos para establecer recomendaciones sobre los ingresos subnacionales, recomendando los siguientes criterios:

- La materialidad cuantitativa para presentar informes subnacionales se fijó en 20.000 K para las entidades de gobiernos regionales y en 50.000 K para las entidades no gubernamentales;

- La materialidad cualitativa se definió como "aquellos flujos de ingresos/pagos subnacionales que se consideran importantes o potencialmente importantes para la ciudadanía y las partes interesadas subnacionales (...)".

Paso 4: Divulgar las transferencias de las entidades del gobierno nacional a las UGL e identificar las discrepancias

Cuando el grupo multipartícipe haya identificado la cantidad que debería haberse transferido en función de la fórmula de reparto de ingresos, debe divulgar la cantidad que se transfirió realmente. Luego el grupo multipartícipe debe identificar cualquier discrepancia entre los derechos legales y las transferencias efectivas, desglosadas por UGL.

Estos datos deben divulgarse puntualmente y tener en cuenta las necesidades informativas de los distintos géneros y subgrupos de la ciudadanía. Esta información puede ayudar a los funcionarios públicos locales y a las comunidades a saber si han recibido los ingresos a los que tenían derecho. También pueden ayudarles a pedir que el gobierno central rinda cuentas si hay alguna discrepancia.

Cuando se detectan discrepancias, los grupos multipartícipe pueden querer identificar los motivos subyacentes y formular recomendaciones para resolverlos (véanse los pasos 5 y 6).

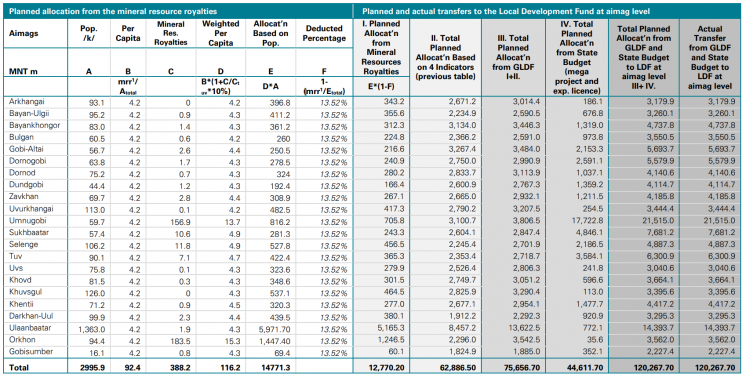

Mongolia: Asignaciones al Fondo de Desarrollo Local

El Fondo General de Desarrollo Local (GLDF) de Mongolia se nutre de una proporción del IVA de mercancías y servicios, de las regalías por recursos mineros y petrolíferos y de subvenciones y donaciones. El GLDF hace transferencias a los 21 gobiernos provinciales o aimags a través de su Fondo de Desarrollo Local (LDF).

El sistema de presentación de informes EITI pretende aclarar los parámetros que se usan en el cálculo de la fórmula del reparto de ingresos de cada transferencia subnacional, incluidos el índice de desarrollo local, la población y el índice de cobertura impositiva. El Informe EITI 2016 de Mongolia incluía los cálculos de las transferencias subnacionales previstas para cada aimag. Los datos revelaron que no había discrepancias entre los ingresos previstos y las transferencias reales a los LDF de los aimags.

Paso 5: Revisar la información sobre las transferencias subnacionales, prestando especial atención a la fiabilidad de los datos y las discrepancias

Al comprobar si las entidades declarantes cumplen el procedimiento acordado del grupo multipartícipe sobre el control de calidad de los datos, el grupo multipartícipe puede aportar una valoración sobre la fiabilidad de la información divulgada. Hay varios mecanismos posibles en función del contexto nacional y del sistema que se use para las transferencias subnacionales. Por ejemplo, el grupo multipartícipe puede comprobar qué prácticas de auditoría se aplican a las transacciones efectuadas por Tesorería, cuando sea este órgano el que hace las transferencias a las UGL.

Si es posible, el grupo multipartícipe puede querer cotejar los datos divulgados por las agencias del gobierno central con los datos divulgados por las UGL para detectar cualquier discrepancia. Este método puede ayudar a entender los retos prácticos relacionados con la puntualidad de las transferencias, por ejemplo, la carencia de cuentas bancarias adecuadas para que los gobiernos locales reciban los ingresos, la excesiva complejidad de los procedimientos de aprobación a nivel central o el hecho de que los ingresos se paguen durante años posteriores. El grupo multipartícipe puede querer hacer recomendaciones para solucionar estas diferencias entre los datos divulgados y abordar los obstáculos prácticos.

Cuando existan obstáculos constitucionales o barreras prácticas que dificulten la participación de las UGL, el grupo multipartícipe podría solicitar la implementación adaptada según la Sección 4, Artículo 1 del Estándar EITI.

Malí; Las transferencias de la participación en las "patentes" en las comunidades mineras

En Malí, las empresas de todos los sectores deben pagar patentes, una parte de las cuales se transfiere a nivel local. Los pagos de las compañías mineras suponen una parte importante de las patentes totales a escala local. El EITI Malí se marcó la prioridad de divulgar información detallada sobre estas transferencias a las regiones mineras debido al considerable interés público y a la importancia de este flujo de ingresos para el presupuesto de los gobiernos locales.

Además de subrayar las discrepancias entre los derechos legales y las transferencias efectivas en su informe EITI 2016, Malí intentó cotejar estos datos con los ingresos recibidos según la información aportada por las municipalidades locales. El informe identificó retos en el cotejo y formuló recomendaciones concretas para mejorar el sistema de informes mediante una mayor implicación de las LGU. El informe destacó que las patentes pagadas por las compañías mineras y los subcontratistas constituyen la mayoría de los ingresos de las autoridades locales.

Fuentes: : ITIE Mali (2020), Étude sur la traçabilité des revenus miniers au niveau des collectivités territoriales au Mali. Véase también: Secretariado Internacional EITI, 2019, « Évaluation initiale pour la deuxième Validation du Mali », pp. 18-20; PCQVP Mali (2017), Étude sur la répartition des patentes dans les régions minières de Kayes et Sikasso (…).

Burkina Faso: Los fondos mineros de desarrollo local en las comunidades mineras

Para centralizar la recaudación y transferencia de ingresos del sector extractivo a las comunidades locales, el gobierno de Burkina Faso ha creado un fondo (Fonds Minier de Développement Local) destinado a financiar los planes de desarrollo locales y regionales. El fondo recauda un 1 % de los ingresos mensuales procedentes de las compañías mineras y un 20 % de las regalías recaudadas por el gobierno.

El Informe EITI 2019 de Burkina Faso puso de relieve las discrepancias entre los ingresos debidos y los que se pagaron realmente. También documentó varios conflictos jurídicos entre el gobierno y las compañías que no habían transferido los porcentajes previstos de acuerdo con un decreto de 2017.

En junio de 2020, el Tribunal de Auditores de Burkina Faso publicó un informe cuyo objetivo era verificar si los fondos se habían asignado y gestionado correctamente. Ese informe detectó debilidades en el mecanismo de reparto de ingresos y presentó varias recomendaciones para mejorar la gestión de los ingresos mineros adeudados a las autoridades regionales y locales. Los informes EITI contribuyeron a arrojar luz sobre los aspectos relacionados con el fondo y sirvieron para fundamentar el debate público e informar a los medios nacionales.

Fuentes: ITIE Burkina Faso (2021), Rapport ITIE 2019 ; Cour des comptes (2020), Audit de performance de la collecte, la répartition et la gestion des revenus miniers (…).

Paso 6: Cuando sea posible, informar sobre cómo se gastan y gestionan los ingresos reservados

Más allá de la comprobación de si las transferencias se han efectuado de forma efectiva a nivel local, las comunidades locales están especialmente interesadas en saber cómo se usan y gestionan esos ingresos. Los ingresos podrían estar reservados para gastos concretos, como programas o inversiones, en función del marco regulador. Por ejemplo, puede que haya que asignar un porcentaje al desarrollo de la infraestructura pública y que deba destinarse una parte más reducida a costos operativos recurrentes de forma anual.

Las comunidades pueden querer saber si los ingresos se han asignado en consecuencia y contribuyen a fomentar un desarrollo local sostenible. De ese modo, pueden utilizar estos datos para exigir a los funcionarios públicos locales que rindan cuentas sobre la gestión de los ingresos del sector extractivo. El grupo multipartícipe puede querer consultar a las partes interesadas implicadas para emprender análisis adicionales y formular recomendaciones que mejoren los mecanismos de reparto de ingresos.

Nigeria: Las percepciones de la comunidad sobre las asignaciones de ingresos subnacionales

La Constitución de Nigeria asigna un 13 % de los ingresos petrolíferos a fondos de derivación en beneficio de las regiones productoras de petróleo. EITI Nigeria llevó a cabo un estudio para analizar cómo perciben las asignaciones de ingresos las comunidades locales de los estados productores de petróleo de Delta, Imo y Ondo, especialmente en cuanto a su impacto en el desarrollo local.

El estudio desveló que las comunidades consideran que estos ingresos son opacos, lo que les impide exigir la rendición de cuentas de sus gobiernos locales. También indicaron que existe un enfoque de arriba abajo para el desarrollo comunitario, déficits de gobernanza en las comisiones de desarrollo y una ausencia de planes de sostenibilidad para los proyectos. El estudio incluya varias recomendaciones para los gobiernos locales, la sociedad civil y las comunidades.

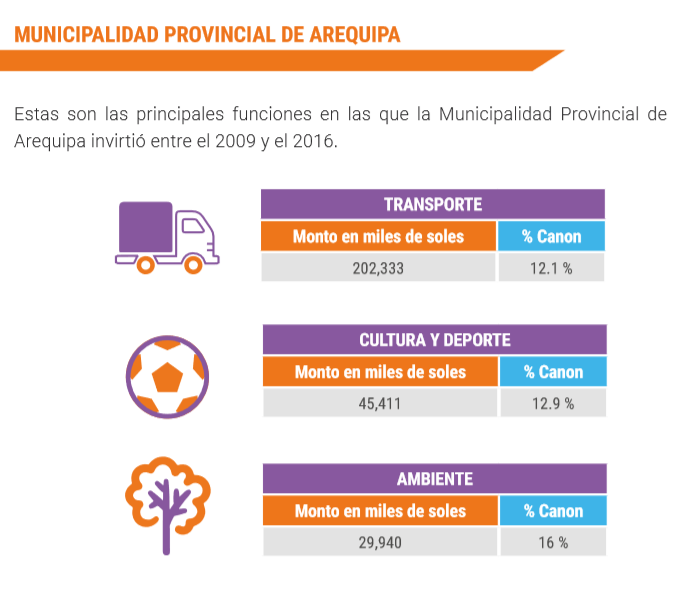

Perú: Los gastos locales de las transferencias subnacionales

Tras la aprobación en 2004 de una ley sobre la descentralización fiscal, el Gobierno de Perú estableció un complejo sistema de transferencias subnacionales. Los ingresos transferidos a los gobiernos locales se basan en una intrincada fórmula de reparto de ingresos, que tiene en cuenta cifras de producción, el volumen de población y un "índice de necesidades básicas" para cada región y municipio.

Perú ha establecido grupos multipartícipe en cinco regiones, incluida Arequipa. En su Informe EITI 2016, el gobierno provincial de Arequipa divulgó el porcentaje de ingresos procedentes del sector extractivo invertidos en gastos relacionados con el transporte, la cultura, el deporte y el medio ambiente.

Más recursos

- EITI (2020), Cómo empoderar a las comunidades de países implementadores del EITI para que participen en la supervisión del sector extractivo

- NRGI (2018), Subnational Revenue Distribution ("Distribución de los ingresos subnacionales")

- NRGI (2016), It Takes a Village: Routes to Local-Level Extractives Transparency ("Se necesita un pueblo: Vías para la transparencia del sector extractivo a escala local")

- Banco Mundial (2011), Implementing EITI at the Subnational Level ("Implementación del EITI a escala subnacional"),

Contenido relacionado

El EITI presenta el Estándar EITI 2023

Involucrar a las comunidades en una transición justa