Aperçu

Ces conseils techniques font partie d’une série de sujets émergents liés à la mise en œuvre effective des réformes en matière de transparence de la propriété effective. Ils s’adressent aux techniciens, en particulier à celles et ceux qui jouent un rôle dans l’architecture informatique des registres qui recensent les données sur la propriété effective. Les réflexions exposées ici éclaireront les futures mises à jour de la Norme sur les données de propriété effective.

Ces conseils ont été élaborés dans le cadre du programme Opening Extractives qui est mis en œuvre conjointement par l'ITIE et Open Ownership. Opening Extractives vise à transformer au mieux la disponibilité et l’utilisation des données sur la propriété effective en faveur d’une gouvernance efficace dans le secteur extractif.

Le maintien de registres des bénéficiaires effectifs recensant des informations à jour et historiques sous-tend toute initiative de transparence sur la propriété et le contrôle des entreprises. Il s’agit de l’un des principes d’Open Ownership pour la divulgation efficace de la propriété effective. C’est pour cette raison que de nombreux registres des entreprises exigent désormais que soient déclarés en temps opportun les changements relatifs à la propriété effective. Il es tout aussi crucial de s’assurer que ces registres sont facilement accessibles, interprétés et contrôlés, c’est-à-dire qu’ils sont vérifiables.

Introduction

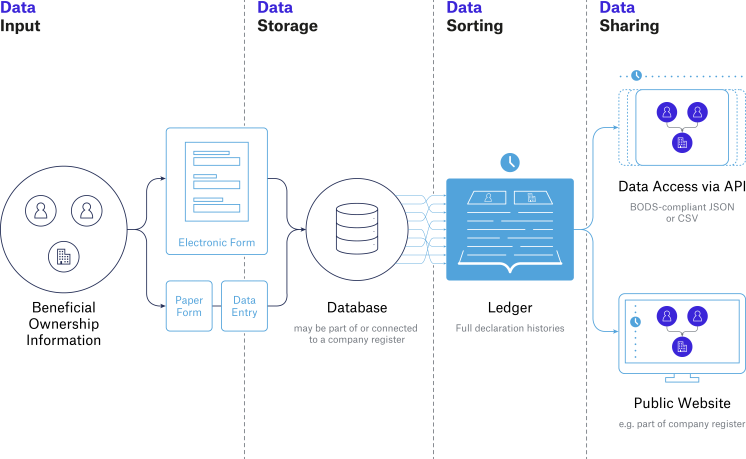

Un registre de propriété effective peut être perçu comme un journal comptable d’information qui s’étoffe au fil du temps. De nouvelles informations sur la propriété et le contrôle d’une entité remplacent les informations plus anciennes au fur et à mesure que des actions sont vendues, que les règles des entreprises sont actualisées et que de nouvelles entreprises sont constituées. Cela fait partie d’un système rigoureusement conçu de déclarations des informations relatives à la propriété effective et de leur classement. Il peut ensuite être diffusé au besoin.

Sur le même modèle qu’un registre comptable, les informations sur la propriété effective doivent être enregistrées et organisées de manière à ce que leur accès et leur compréhension soient aussi faciles que possible. Le type de questions que les usagers posent au sujet de la propriété effective donne une indication des caractéristiques que doit revêtir un tel registre.

Exemple de questions/recherches :

- Quelle était la propriété effective de l’entreprise en septembre 2021 ?

- Pour quelles autres entreprises un bénéficiaire effectif particulier agissait-il en tant que directeur à ce moment-là ?

- Comment les intérêts déclarés dans l’entreprise par ce bénéficiaire effectif ont-ils évolué au cours de l’année 2021 ? Les changements intervenus ont-ils été signalés dans le délai légal exigé ?

- Quelle raison justifie le fait qu’aucun bénéficiaire effectif n’a été déclaré un an auparavant ?

Pour répondre à ces questions, il faut que les entreprises et les individus soient identifiables, que la source des informations soit traçable, que toutes les informations soient datées de manière fiable et que les lacunes dans les informations attendues soient à la fois visibles et expliquées. Outre ces caractéristiques, il convient de mentionner que plus les données sont structurées, standardisées et lisibles par machine, plus elles sont faciles à rechercher, à trier et à explorer, comme l’explique le présent exposé de données structurées.

Caractéristiques

1. Des dates et heures fiables et complètes

Quelle était exactement la propriété effective de l’entreprise en septembre 2021 ?

our répondre à cette question, il faut explorer l’historique des données. Ceci requiert une bonne compréhension de la manière dont les informations communiquées reflètent la chronologie des événements réels.

De manière générale, les dates et heures des registres de propriété effective nous disent :

- quand telle caractéristique de la propriété effective est apparue ;

- quand les informations relatives à cette caractéristique ont été divulguées ;

- quand les informations ont été inscrites dans le registre.

Par exemple, une personne peut se retirer d’une entreprise à une date donnée et cesser d’être un bénéficiaire effectif. Ces informations pourraient être communiquées sept jours plus tard, mais ne devenir visibles sur le site Web d’un registre des sociétés que dix jours plus tard.

La publication de ces dates dans le registre permet de recréer la chronologie des dossiers des entreprises et de dresser un tableau de la propriété et du contrôle de celles-ci à un moment précis dans le temps. Quand les dates sont publiées, il est donc important d’indiquer clairement ce qu’elles signifient. Si l’on prend, par exemple, l’identité d’une personne à une date donnée dans la rubrique « Date de propriété effective », il n’est pas immédiatement évident que ce soit la date à laquelle ses intérêts particuliers dans une entité ont commencé ou ont cessé, ou celle à laquelle ils ont été divulgués. Une politique de publication rigoureusement tenue ou un guide d’utilisation des données peut être d’une grande aide lorsqu’il s’agit d’interpréter les informations de manière précise (voir la dernière caractéristique ci-dessous).

Un bon point de départ lorsqu’il est question des types de dates qui devront être enregistrées par un système de déclaration est le règlement s’appliquant aux déclarations du pays concerné. Celles-ci doivent préciser les circonstances particulières qui déclenchent la divulgation des informations sur la propriété effective, leur actualisation et leur confirmation. Par exemple, l’enregistrement initial d’une entité, un changement de propriétaire effectif ou des exigences en matière de déclarations annuelles pourraient tous entraîner une obligation de divulgation. Il est probable que des sanctions seront appliquées dans les cas de non-conformité aux exigences de déclaration. La collecte d’informations précises sur la date est donc essentielle pour le signalement des cas de non-conformité. Ces considérations sont abordées plus en détail dans le document « Conception et application des sanctions (Designing sanctions and their enforcement) ».

D’un point de vue pratique, certaines dates peuvent être saisies dans un formulaire de déclaration (par exemple, celui portant sur la « Date de cessation du statut de bénéficiaire effectif ») alors que d’autres pourraient être collectées automatiquement dans des métadonnées par un système en ligne (par exemple, « Date de soumission de la déclaration »).

La Norme sur les données de propriété effective (Beneficial Ownership Data Standard – BODS) comporte des dispositions relatives à la publication des dates cruciales relatives aux déclarations de propriété effective. Open Ownership va également élaborer des indications sur la façon de comprendre et d’utiliser les champs réservés aux dates dans un schéma de données. Tout cela signifie que la production d’un instantané ponctuel de la propriété et du contrôle d’une entreprise devient un processus fiable et reproductible.

- Les registres doivent saisir les dates cruciales des changements intervenus et les formater conformément aux normes internationalement reconnues, telles que l’ISO 8601.

2. Des identifiants fiables pour les personnes physiques et les entités

Pour quelles autres entreprises un bénéficiaire effectif particulier a-t-il agi en tant que directeur à un moment donné ?

Si l’on n’impose pas aux entreprises d’identifier, dans le cadre de leurs déclarations, leurs bénéficiaires effectifs selon des critères communs et non ambigus, il sera très difficile de répondre à cette question. Un nom ne suffit pas à garantir qu’une personne ou une entité peut être correctement identifiée. Une référence unique telle qu’un numéro de carte d’identité, la clé d’une base de données interne ou un numéro d’enregistrement de l’entreprise (ainsi que des informations sur l’autorité émettrice) peut aider à identifier l’individu ou l’entité concerné(e) dans le monde réel.

Ces identifiants ont une fonction supplémentaire : ils permettent de rassembler des informations sur une personne physique ou une entité lorsqu’ils sont divulgués à différents moments ou par des autorités différentes. Bien entendu, les considérations de protection des données et de confidentialité exigent que seules les informations personnelles minimales sur les personnes physiques soient rendues publiques, tout en veillant à ce que ces données soient utilisables. Cela pourrait signifier que seuls les champs descriptifs minimaux concernant un individu sont publiés ; par exemple, seulement un nom ainsi qu’un mois et une année de naissance. Des références internes non nominatives ainsi que des identifiants peuvent également être publiés de manière à ce que les liens entre un individu et plusieurs entités puissent être transparents.

La norme BODS permet de publier différents types d’identifiants pour les personnes physiques (et pour les entités). Par exemple, un numéro de référence interne non identifiable FFT-826-HKE908 pourrait être publié pour un bénéficiaire effectif particulier. Pour identifier les autres entreprises dont il est l’un des directeurs, il s’agirait alors d’effectuer simplement une recherche dans les dossiers des administrateurs comportant la même référence « FFT-826-HKE908 ».

- Des identifiants uniques de bonne qualité devront être fournis pour les personnes et les entités afin que les changements de propriété effective puissent être reliés aux dossiers appropriés.

3. Des informations sources traçables

Comment les intérêts divulgués d’un bénéficiaire effectif dans une entreprise ont-ils changé au cours de l’année 2021 ? Les changements intervenus ont-ils été signalés dans le délai légal exigé ?

Source de la déclaration

Lorsqu’il s’agit d’enquêter sur la propriété effective d’entités particulières ou de concevoir des systèmes de signalisation de problèmes, il est essentiel de pouvoir établir qui savait quoi, et quand. Le « quand » a déjà été couvert par la caractéristique 2 ci-dessus. Le « qui » est tout aussi important : les analystes doivent connaître l’entreprise ou l’individu qui a déclaré que les informations étaient exactes.

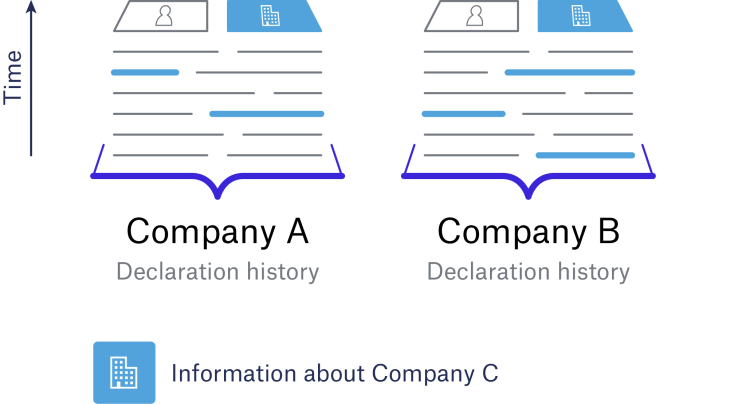

Les entreprises, les individus et les agents peuvent figurer dans les registres de déclaration de différentes entreprises à différents moments. Les analystes doivent être en mesure de comparer ce qui a été divulgué dans un endroit donné à un moment donné avec ce qui a été divulgué ailleurs. Selon l’exemple ci-dessous, l’entreprise C est déclarée comme étant l’entité intermédiaire d’un même bénéficiaire effectif tant par l’entreprise A que par l’entreprise B.

Si la compagnie C a changé de nom et de propriétaire effectif au cours des six derniers mois, ceci aura un impact sur la propriété effective de l’entreprise A et de l’entreprise B. Dans le cadre d’une enquête, il pourrait être crucial de savoir quand ces changements ont été divulgués et par laquelle des deux entreprises concernées ils ont été divulgués.

Selon la norme BODS, toute déclaration de la propriété effective doit s’appréhender comme un recueil de déclarations sur les entités, les individus et leurs relations. Cela permet aux analystes d’examiner et de comparer les déclarations portant sur la même entité (ou individu ou relation) qui ont été faites à différents moments dans le temps, par différentes sources.

Comprendre la motivation derrière les actualisations

Pour expliquer certaines déclarations contradictoires concernant un même individu ou une même entité, il est utile de savoir ce qui a déclenché une actualisation des informations. Bien entendu, l’existence d’un nouveau bénéficiaire effectif ou de changements similaires peut entraîner la nécessité d’une divulgation d’informations actualisées, qui seront ensuite ajoutées au registre des données. Toutefois, il existe d’autres types de motivations à l’actualisation des informations, qui comprennent les suivantes :

- Les informations divulguées étaient erronées et ont été corrigées par la personne déclarante.

- Les informations divulguées étaient mal représentées par le système et ont été corrigées.

- Les informations divulguées n’auraient pas dû être publiées.

Seul le premier de ces exemples décrit une erreur de la part de la personne déclarante au moment de la saisie des données. Les deux autres décrivent des erreurs aux étapes du classement et de la publication des données.

Parmi les exemples ci-dessus et les multiples raisons pour lesquelles une caractéristique de la propriété effective pourrait changer, il est évident que toutes les mises à jour ne devraient pas être déclarées comme telles, mais simplement apparaître en tant que corrections apportées aux données historiques.

Dans le premier cas, nous pouvons nous attendre à ce que les informations inexactes restent dans le dossier historique et que la mise à jour (ainsi que les motifs qui l’ont provoquée) soit indifquée dans le registre des données. Dans le deuxième cas, l’origine de l’erreur provient de la manipulation des données du système. Il serait alors acceptable de corriger le dossier historique de manière transparente (en publiant les raisons de la correction), de sorte que si les données erronées et corrigées sont comparées, leur nature devient évidente.

Le troisième cas est différent. Ici, des informations publiées dans le registre auraient dû rester privées. Les documents historiques dans le registre doivent être rédigés d’une manière qui n’attire pas l’attention sur leur rédaction : il n’est pas nécessaire que la motivation de la mise à jour soit apparente.

Bien entendu, les systèmes de déclaration doivent être conçus de manière à ce que la motivation des mises à jour soit également enregistrée en interne. Mais, comme nous l’avons vu, tous ces changements ne doivent pas être publiés de la même manière dans le registre des bénéficiaires effectifs.

Ces considérations expliquent la manière dont nous améliorons la norme BODS. Le schéma de données et les indications fournissent de bonnes orientations sur ce à quoi ressemblent les registres de propriété effective lorsqu’ils sont produits en tant que données JSON conformes aux données BODS. Des questions, telles que « Les changements […] ont-ils été signalés dans le délai légal exigé ? », peuvent ensuite être changées en requêtes sur des ensembles de données historiques.

- Lorsque des modifications sont apportées aux registres de propriété effective, des informations doivent être saisies sur la personne qui met à jour les données et sur le type de changement qui est effectué.

4. Des lacunes visibles en matière d’information

Quelle raison justifie le fait qu’aucun bénéficiaire effectif n’a été déclaré un an auparavant ?

Lors de la consultation d’un registre des bénéficiaires effectifs, les informations que nous espérons trouver peuvent parfois manquer. Ce pourrait être dû à un certain nombre de raisons, parmi lesquelles :

- Les données sont absentes délibérément (par exemple, parce qu’une entité bénéficie d’une exemption de déclaration de ses bénéficiaires effectifs).

- La personne déclarante n’a pas divulgué ces informations.

- Le système de déclaration ne parvient pas à extraire les informations.

- Le système de déclaration n’est pas légalement autorisé à publier les informations (par exemple, en vertu des dispositions d’un régime de protection).

Parfois, une absence d’information constituera en elle-même une caractéristique du registre, par exemple lorsqu’une entité indique qu’elle n’a pas de bénéficiaires effectifs à un moment donné. Parfois, une telle absence ne sera visible et expliquée qu’en dehors du registre : par exemple, une entreprise apparaît dans un registre public d’entités qui sont exemptes de déclarations portant sur la propriété effective. Mais, dans la plupart des cas, toute absence d’information doit apparaître dans le registre et être justifiée.

Si la norme BODS recense en partie les absences d’information, il y a encore à faire pour combler l’ensemble des manques d’informations pertinentes. Que ce soit en utilisant la norme BODS ou un autre format standardisé pour la publication des données sur la propriété effective, il devrait être simple de déterminer quelles entités n’ont divulgué aucun bénéficiaire effectif et pourquoi.

- Si des informations manquent dans les dossiers classés sur la propriété effective, les registres devraient être capables de saisir les raisons pour lesquelles elles n’y figurent pas, au lieu de se contenter de montrer des espaces non remplis dans certains endroits.

5. Une politique en matière de publications

Dans le cadre du traitement de gigaoctets d’informations relatives à la propriété effective, provenant de divers registres et empilées en plusieurs couches, toute ressource supplémentaire susceptible de faciliter le travail des analystes et techniciens est une aide précieuse.

Open Ownership suggère que les autorités chargées de la publication des registres considèrent la possibilité de communiquer des indications en matière de politique de publication ou un guide d’utilisation des données, en même temps que toute donnée sur la propriété effective. Cela constituerait un manuel d’instruction concernant l’approche à adopter envers ces données ainsi qu’un répertoire d’informations utiles et complémentaires. En se basant sur les caractéristiques identifiées ci-dessus qui doivent permettre de vérifier les registres, une politique en matière de publication d’informations pourrait comporter des réponses à des questions telles que les suivantes :

- Comment les entreprises qui sont exemptes des exigences de déclaration sont-elles représentées dans les données ?

- Pourquoi un champ d’information particulier disparaît-il des déclarations après une certaine date ?

- Comment une correction précise à apporter à une erreur causée par le système doit-elle apparaître parmi les données ?

- Où peut-on trouver des définitions de codes dans les données ?

- Quels sont les identifiants utilisés pour les individus et les entités ? Peuvent-ils être utilisés de manière fiable pour la suppression des doublons ?

Une politique de publication des données qui suit le rythme de la présentation des divulgations sur la propriété effective permet de montrer l’ensemble des informations actuelles et historiques.

- Les autorités chargées de la publication des registres pourraient publier un manuel d’instruction pour toutes les sources de données sur la propriété effective permettant de répondre aux questions émanant des utilisateurs de données.

Conclusion

Les caractéristiques identifiées ci-dessus sont loin d’être exhaustives. D’autres caractéristiques – telle que la production d’informations en tant que données structurées et lisibles par machine plutôt qu’en format PDF – sont tout aussi importantes pour rendre les informations de propriété effective utilisables. L’essentiel est de prendre en compte les questions que les utilisateurs se posent sur les données historiques et la façon dont ils vont mener leurs recherches. En tenant compte des fondements de la transparence de la propriété effective, les concepteurs et les architectes des régimes sur la propriété effective mettent toutes les chances de leur côté pour mettre en place les systèmes qui répondent au mieux aux besoins d’aujourd’hui et de demain des analystes et des chercheurs.