Resumen

Además de los impuestos recaudados por los gobiernos centrales, regionales y locales, las empresas extractivas a menudo hacen contribuciones sociales y ambientales en las zonas en que operan. Estas contribuciones pueden hacerse a gobiernos centrales, regionales o locales, a comunidades, a organizaciones no gubernamentales u otros terceros.

Los pagos sociales y medioambientales (sean en especie o en efectivo) son una forma de contribución de las empresas con el objetivo de apoyar el desarrollo social o de tener en cuenta el impacto medioambiental potencial. En algunos casos, estos gastos sociales o ambientales se basan en obligaciones legales o contractuales. En otros casos, las empresas realizan contribuciones sociales o ambientales voluntarias.

Las comunidades no siempre saben cuánto están las empresas obligadas a contribuir con arreglo a sus contratos. El malentendido sobre lo que constituye un gasto social y ambiental obligatorio y voluntario y la falta de acceso a los términos contractuales pueden tornar la supervisión pública en un desafío. Por lo tanto, es importante ser transparente sobre las expectativas y contribuciones reales a fin para proporcionar un panorama más completo para todos los interesados involucrados.

Las partes interesadas del Gobierno y los ciudadanos tienen un interés particular en garantizar que los gastos sociales y ambientales sean eficaces y lleguen a los beneficiarios previstos. Las empresas también tienen interés en demostrar su contribución positiva más allá de los pagos fiscales, gestionar las expectativas de la comunidad y garantizar que los gastos que efectúan y los proyectos a los que se dirigen estén bien gestionados y ejecutados.

El Requisito 6.1 del Estándar EITI exige que se revelen y concilien, según sea posible, los gastos sociales obligatorios y los pagos ambientales significativos. En esta nota se ofrece orientación paso a paso a los grupo de multipartícipes sobre el modo de informar sobre los gastos sociales y ambientales; además, se ofrecen ejemplos de los países implementadores y se esbozan oportunidades para fortalecer la difusión y el uso de los datos.

- ¿Qué gastos sociales y ambientales realizan las empresas y quiénes son los destinatarios y beneficiarios?

- ¿Cómo se comparan los gastos reales de las empresas con sus obligaciones contractuales?

- ¿Llegan los gastos a los beneficiarios previstos, incluidas las mujeres y los grupos marginados?

- ¿Cuán importantes y eficaces son los pagos ambientales?

- ¿Cómo se gestionan y supervisan los fondos de rehabilitación ambiental?

Resumen de los pasos

|

Pasos |

Consideraciones clave |

Ejemplos |

|---|---|---|

|

Paso 1: |

|

|

|

Paso 2: |

|

|

|

Paso 3: |

|

|

|

Paso 4: |

|

|

Cómo poner en práctica el Requisito 6.1

Paso 1: Identificar los gastos sociales y ambientales de las empresas

Los grupos de multipartícipes deben identificar si las empresas hacen gastos sociales o ambientales, incluso si son obligatorios o discrecionales. Para determinar si las empresas efectúan gastos sociales, se recomienda al grupo de multipartícipes que consulte:

- Empresas extractivas y asociaciones industriales con miras a comprender el tipo y la naturaleza de cualquier gasto social o ambiental, y si los gastos identificados son discrecionales o forman parte de las obligaciones legales y/o contractuales de las empresas.

- El marco legal y reglamentario que rige el sector extractivo, para determinar si el gasto social ha sido establecido por la ley. Cuando así lo exija la ley, el grupo de multipartícipes podría incluir una referencia a las disposiciones legales pertinentes en las divulgaciones del EITI.

- Acuerdos y contratos, cuando estén disponibles, para entender si los gastos sociales y ambientales son obligatorios o voluntarios.

Se recomienda que los resultados de este trabajo se documenten en las actas de la reunión del grupo de multipartícipes, en los estudios de alcance o en los informes EITI.

Los tipos de gastos sociales y ambientales incluyen:

- Pagos sociales versus gastos sociales. Los pagos y gastos sociales pueden adoptar múltiples formas, e incluir pagos en efectivo, como donaciones, subvenciones u otros tipos de transferencias en efectivo, la transferencia de activos, como la construcción de carreteras o escuelas, o la prestación de servicios tales como capacitación y atención médica. En algunos casos, estos gastos y pagos sociales se basan en obligaciones legales o contractuales. En otros casos, las empresas realizan contribuciones sociales voluntarias.

Si bien los términos “gastos sociales” y “pagos sociales” se utilizan a menudo indistintamente, por lo general se entiende que los pagos sociales normalmente se refieren a pagos hechos directamente por la empresa a una entidad gubernamental, mientras que los gastos sociales también pueden usarse para referirse a transferencias a terceros (por ejemplo, una empresa de construcción para construir infraestructura o una escuela). Cuando estos son obligatorios por ley o los términos del contrato que rige su inversión extractiva, el Estándar EITI requiere que los gastos significativos sean divulgados y, en la medida de lo posible, conciliados (Requisito EITI 6.1.a). Se alienta la divulgación de los gastos sociales voluntarios (Requisito 6.1.d). - Pagos ambientales. Las empresas suelen hacer pagos ambientales al Gobierno para compensar o mitigar el impacto ambiental potencial de las operaciones de petróleo, gas y minería. Dichos pagos pueden ser obligatorios por ley, reglamento o contrato, y pueden comprender honorarios relacionados con licencias ambientales, impuestos o pagos específicos relacionados con emisiones, contaminación o uso de agua y energía, honorarios por desechos, pagos relacionados con la rehabilitación y contribuciones a agencias o fondos de protección ambiental. Cuando estos pagos al Gobierno son significativos, el Estándar EITI requiere que sean divulgados y reconciliados. Esta disposición se ajusta al Requisito 4.1 del EITI sobre la divulgación integral de impuestos e ingresos. Estos pagos no siempre se consideran significativos, aunque a menudo son de interés para los ciudadanos y las comunidades locales. Los gastos ambientales efectuados a terceros que no representan a una entidad gubernamental (por ejemplo, un proveedor de servicios que realiza actividades requeridas por los programas de trabajo ambiental) no suelen considerarse dentro del ámbito del requisito.

Otras fuentes de definiciones de los gastos sociales y ambientales incluyen la Nota de Orientación Técnica del FMI sobre Estadísticas financieras gubernamentales, que clasifica lo siguiente:

- Pagos sociales obligatorios como "transferencias obligatorias al Gobierno (infraestructura y otros), 1415E4"

- Pagos sociales voluntarios como "transferencias voluntarias al Gobierno (donaciones), 144E1"

- Pagos ambientales como “impuestos sobre emisiones y contaminación, 114522E”

En algunos casos, el Requisito 6.1 del EITI puede aplicarse más allá de estas categorías para incluir también los gastos sociales realizados a entidades no gubernamentales.

Los grupos de multipartícipes podrían considerar la posibilidad de revisar las definiciones de pagos sociales y ambientales proporcionadas por la Nota de Orientación Técnica del FMI sobre Estadísticas financieras gubernamentales, señalando que el alcance del Requisito 6.1 se extiende a los gastos sociales efectuados a entidades no gubernamentales.

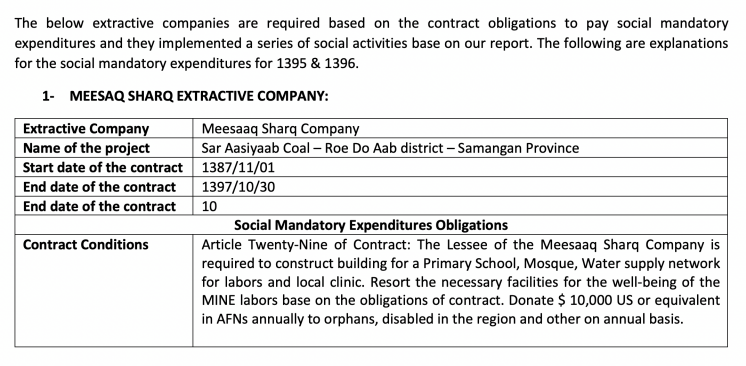

Afganistán: Gasto social exigido por contrato

El artículo 31 del contrato Afganistán-Qara Zaghan establece que "durante los dos primeros años del contrato [la empresa] gastará un mínimo de USD 50.000 en la ejecución de los programas sociales de conformidad con el Plan de Desarrollo Social".

Guinea: Gasto social exigido por la ley

Article 130 Development of the Local Community of Guinea’s Mining Code (2011 amended) states that:

El artículo 130, Desarrollo del Código Minero de la Comunidad Local de Guinea (modificado en 2011) establece que:

“El poseedor de un título de operación minera debe llegar a un Acuerdo de Desarrollo Local (LDA, en inglés) con la comunidad local que resida en [el área comprendida en] su título de operación minera o en sus inmediaciones. Las condiciones para la elaboración de estos acuerdos se establecen en una orden conjunta del Ministro encargado de minas y del Ministro encargado de la descentralización.

El propósito del Acuerdo de Desarrollo Local es establecer las condiciones que propicien la gestión eficiente y transparente de la Contribución al Desarrollo local pagada por el titular del permiso de operación minera, y fortalecer la capacidad de la comunidad local en la planificación y ejecución del programa de desarrollo comunitario.

El Acuerdo de Desarrollo Local debe incluir, entre otras cosas, disposiciones para la formación de la Comunidad local y, más en general, de los guineanos, así como medidas de protección del medio ambiente y de salud para la Comunidad local, y procesos para el desarrollo de proyectos sociales

Ucrania: Gasto social exigido por la ley

La sección VIII del Código Tributario de Ucrania (2010) exige que las empresas que operan en el país y realicen actividades que den lugar a “emisiones de contaminantes procedentes de fuentes estacionarias al aire atmosférico”, “la descarga de contaminantes directamente en lagunas”, "la colocación de desechos en los lugares u objetos específicamente designados" y "la generación de desechos radiactivos" paguen el impuesto ambiental.

Paso 2: Identificar la información disponible sobre gastos sociales y ambientales y su relevancia

Cuando el grupo de multipartícipes ha determinado que las empresas extractivas hacen i) obligatorio o ii) discrecionales los gastos sociales y ambientales, el grupo de multipartícipes debe identificar primero la información existente del Gobierno y la empresa sobre dichos gastos. Esta podría incluir informes anuales, sitios web o portales de datos gestionados por el ministerio que supervisa la industria, o informes de sostenibilidad creados por las empresasHideAlgunas empresas publican informes de sostenibilidad o Responsabilidad Social Empresarial de acuerdo con los estándares de la Global Reporting Initiative (GRI). Entre los aspectos relacionados con el medio ambiente que se recomienda informar en el marco de la GRI figuran: consumo de energíauso de agua, efluentes y desechos, emisiones, impacto sobre la biodiversidad, cumplimiento de las leyes y reglamentos ambientales, y número de quejas ambientales presentadas. Los grupos de multipartícipes también podrían consultar la base de datos de divulgación de la sostenibilidad del GRI.

En segundo lugar, el grupo de multipartícipes debe acordar qué pagos e ingresos son importantes, y deben divulgarse de conformidad con el enfoque general establecido en el Requisito 4.1.b sobre la selección de umbrales de importancia relativa apropiados. Al considerar el umbral de los gastos sociales y ambientales, el grupo de multipartícipes podría querer tener en cuenta la importancia de estos flujos de ingresos para los interesados y las comunidades locales.

En algunos casos, los datos necesarios para realizar esta evaluación ya estarán disponibles públicamente a partir de las revelaciones de empresas, autoridades gubernamentales u otras fuentes. En otros casos, sólo se puede estimar la cuantía de los pagos mediante consultas con las partes interesadas. Si bien el valor absoluto de los gastos sociales y ambientales puede ser insignificante en comparación con los impuestos y las regalías, el impacto sobre las pequeñas economías locales y los acuerdos sociales e institucionales puede ser aún considerable.

De conformidad con el Requisito 6.1, cuando el grupo de multipartícipes determine que los gastos sociales obligatorios o los pagos ambientales al Gobierno son importantes, los países implementadores deben divulgar y, en la medida de lo posible, conciliar estas transacciones (véase el Paso 3 más abajo). Si el grupo de multipartícipes llega a la conclusión de que estos flujos no son significativos, debe documentarse el fundamento de esta evaluación. En tales circunstancias, podría ser útil proporcionar un resumen de las divulgaciones del EITI.

Cuando el grupo de multipartícipes determina que los gastos sociales y ambientales discrecionales, o las transferencias a entidades gubernamentales son significativas, se alienta al grupo de multipartícipes a cubrir estos flujos en la presentación de informes EITI (Requisito 6.1.d).

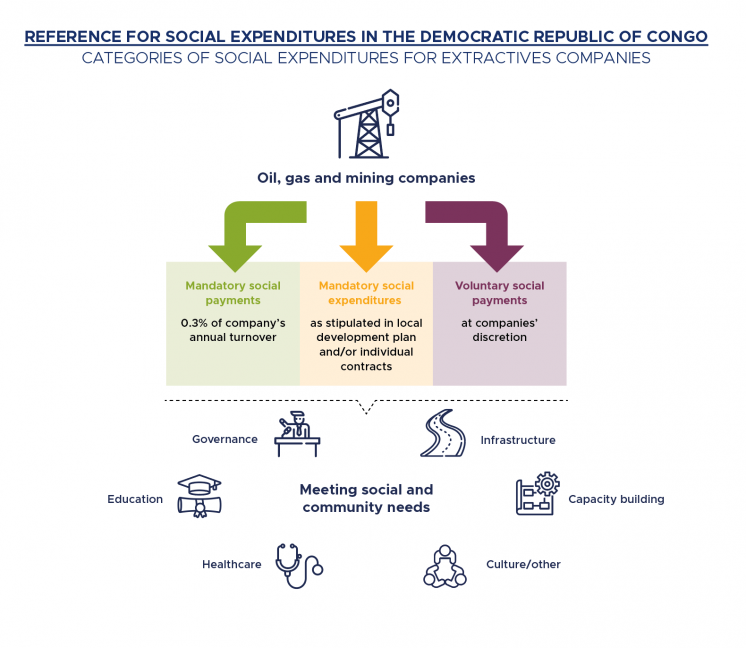

República Democrática del Congo: Divulgación de gastos sociales obligatorios

Las empresas extractivas de la República Democrática del Congo deben revelar los gastos sociales obligatorios, y muchas también revelan pagos sociales voluntarios. La ausencia de una definición consensuada de lo que constituye un gasto social significó que muchas empresas no divulgaron la información requerida, mientras que otras fueron acusadas de inflar el valor de tales pagos o de no atender las necesidades de las comunidades. El Código de Minería de 2018 introdujo disposiciones que tienen en cuenta estas preocupaciones.

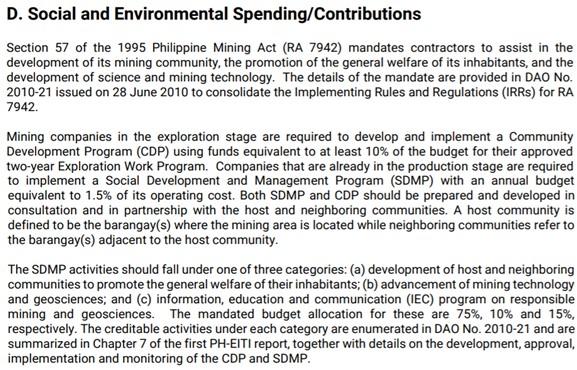

Filipinas: Gastos y contribuciones sociales y ambientales

En el Informe EITI 2017 de Filipinas se describen los gastos sociales y ambientales existentes, incluidos los requisitos para financiar proyectos de asistencia comunitaria, los gastos obligatorios como parte de los Programas de Trabajo Ambiental y las transferencias obligatorias a los Fondos de Rehabilitación de Minas. El informe también describe los gastos voluntarios realizados por las empresas como parte de sus esfuerzos de Responsabilidad Social Empresarial (RSE).

![]()

Ucrania: Divulgación relativa al impuesto ambiental

EITI Ucrania ha estado divulgando y reconciliando el impuesto ambiental a través de los informes EITI desde 2013. Si bien este flujo de ingresos representa una pequeña parte de los ingresos totales, el grupo de multipartícipes acordó incluirla en el ámbito de los informes EITI debido a su importancia para las comunidades locales. Además, la sociedad civil participa activamente en el debate sobre el medio ambiente en Ucrania, incluido el análisis del impuesto ambiental y la formulación de recomendaciones sobre cómo pueden beneficiarse mejor los ciudadanos.

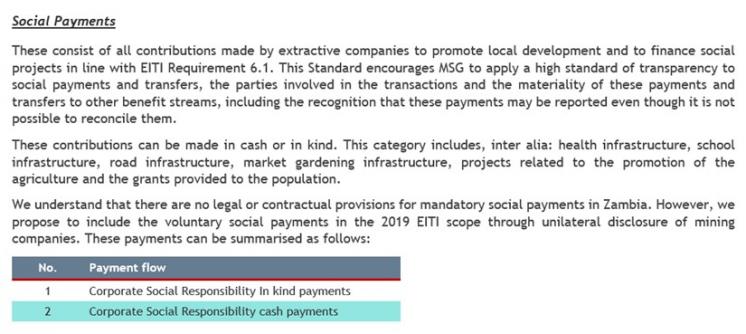

Zambia: Gastos sociales discrecionales

El estudio de alcance de Zambia de 2019 determinó que no había gastos sociales obligatorios en Zambia; más bien identificó gastos sociales discrecionales. El grupo de multipartícipes acordó incluir estos datos en el ámbito de las divulgaciones del EITI y solicitar datos sobre tales gastos a las empresas. Esto se documentó en el Informe EITI de 2019.

Paso 3: Recopilación de datos y divulgación de gastos sociales y ambientales

Cuando el grupo de multipartícipes determine que los gastos sociales y ambientales o las transferencias a entidades gubernamentales son materiales, puede ser necesario trabajar más para diseñar plantillas de presentación de informes apropiadas y acordar procedimientos para la divulgación y garantías de datos. Con el fin de acordar un procedimiento de presentación de informes adecuado, se recomienda al grupo de multipartícipes que revise:

- La naturaleza de los gastos sociales y ambientales, incluido si el gasto social se proporciona en especie (por ejemplo, mediante el acceso a servicios o infraestructura), mediante transacciones financieras, o una combinación de éstas. De conformidad con el Requisito 6.1.a, cuando se efectúan gastos sociales obligatorios en especie, se requiere que se revelen la naturaleza y el valor estimado de la transacción en especie.

- Las partes implicadas en la operación (es decir, el proveedor y el receptor del gasto social o ambiental) que, además de la empresa extractiva, pueden incluir una entidad gubernamental o un tercero beneficiario, como una organización benéfica u otros tipos de asociaciones. El beneficiario del gasto social es el destinatario del beneficio, es decir, la persona o el organismo que posee o controla o utiliza el activo o servicio. Según lo dispuesto en el Requisito 6.1a. "Cuando el beneficiario del gasto social obligatorio sea un tercero, es decir, no un organismo gubernamental, se requiere que se revele el nombre y la función del beneficiario".

Cuando sea factible, el grupo de multipartícipes podría considerar la posibilidad de divulgar los datos de manera que se atiendan las necesidades de información de los distintos géneros y subgrupos de ciudadanos. Esto podría hacerse mediante la divulgación de datos detallados y desglosados sobre los beneficiarios, lo que arrojaría luz sobre si las mujeres, los jóvenes o subgrupos de ciudadanos figuran entre los beneficiarios de esos gastos (por ejemplo, becas y cursos de capacitación, según se informa en Liberia). De manera similar, los datos sensibles al género pueden ayudar a rastrear el grado en que se asignan a las prioridades identificadas por las mujeres, que pueden incluir la dotación de personal de los servicios existentes para la educación y los servicios de salud, así como la remediación ambiental. También puede destacar si se ha consultado a mujeres y subgrupos de ciudadanos para determinar las prioridades de esos gastos, y si se incluyen en el seguimiento y la supervisión.

En función de la naturaleza del gasto social y ambiental y de las partes implicadas en la transacción, el grupo de multipartícipes debe determinar si las transacciones pueden conciliarse, o si es más apropiado que la empresa que realiza el pago y/o entidad gubernamental que recibe los beneficios revele unilateralmente la naturaleza y el valor de la transacción.

Cuando el gasto social o ambiental sea una transacción financiera entre una empresa extractiva y una entidad gubernamental, o un fondo de desarrollo comunitario o de rehabilitación ambiental, en la mayoría de los casos, la reconciliación será factible. Sin embargo, cuando el gasto social o ambiental se realice en especie o el pago se haga a un contratista para la ejecución de un proyecto o servicio, o a una ONG, la reconciliación podría convertirse en un desafío. En tales casos, la plantilla de información debe diseñarse de manera que la empresa extractiva describa la naturaleza de la contribución social o ambiental proporcionada y el valor monetario estimado en el momento en que se efectuó el gasto. Asimismo, cuando el beneficiario no sea un organismo gubernamental sino un tercero, la plantilla de información debería permitir la divulgación del nombre y la función del beneficiario.

Se recomienda al grupo de multipartícipes que explique y documente el enfoque acordado para la presentación de informes sobre los gastos sociales y ambientales. El grupo de multipartícipes tal vez desee también pedir a su equipo técnico, a una entidad gubernamental pertinente o al Administrador independiente que propongan plantillas para la presentación de informes sobre los gastos sociales y ambientales.

|

Datos que revelar |

Otras divulgaciones que los grupos multipartícipes podrían considerar |

|

|

Afganistán: Divulgación de gastos sociales obligatorios

El Ministerio de Minas y Petróleo de Afganistán ha publicado información sobre los gastos sociales obligatorios en su sitio web, incluido un examen amplio de los requisitos contractuales para realizar gastos sociales en los contratos de funcionamiento significativos de todas las empresas. En la revisión se pusieron de relieve los requisitos obligatorios de gasto social en los contratos de ocho de las 14 empresas significativas. En la revisión se distinguían los gastos sociales obligatorios y voluntarios. Se proporcionó información sobre los valores, la desagregación de las contribuciones en efectivo y en especie y los beneficiarios no gubernamentales de algunos gastos, pero no de todos.

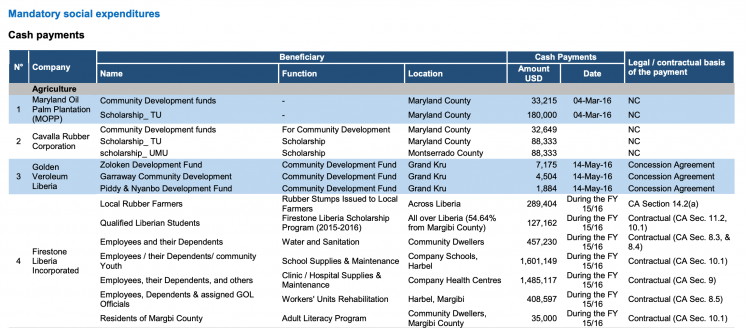

Liberia: Gastos sociales en efectivo o en especie

En el Informe EITI 2015-2016 de Liberia se desglosan los gastos sociales obligatorios y discrecionales en efectivo y en especie, con indicación de la cantidad, el beneficiario y la fecha de la transferencia. Los datos incluyen información sobre la base jurídica/contractual de los gastos.

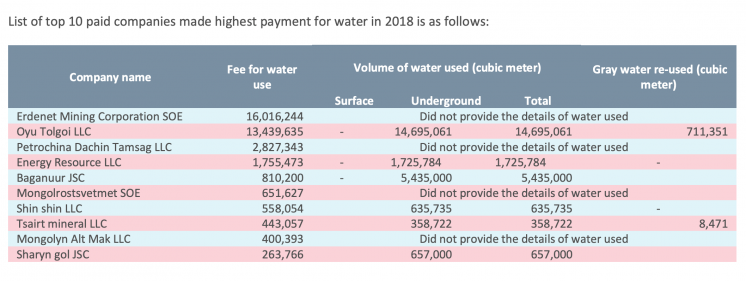

Mongolia: uso del agua y pagos conexos

El Informe EITI 2018 de Mongolia proporciona información reportada por las empresas sobre el uso del agua y los pagos conexos, y compara los usos contratado y real del agua. El informe también proporciona información sobre la gestión de desechos y la contaminación atmosférica.

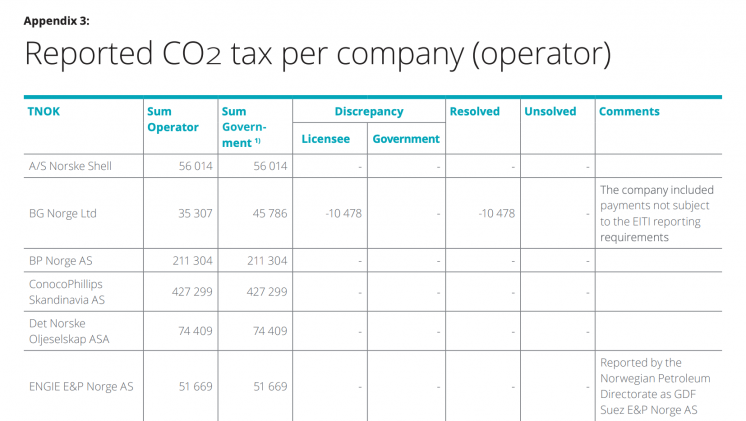

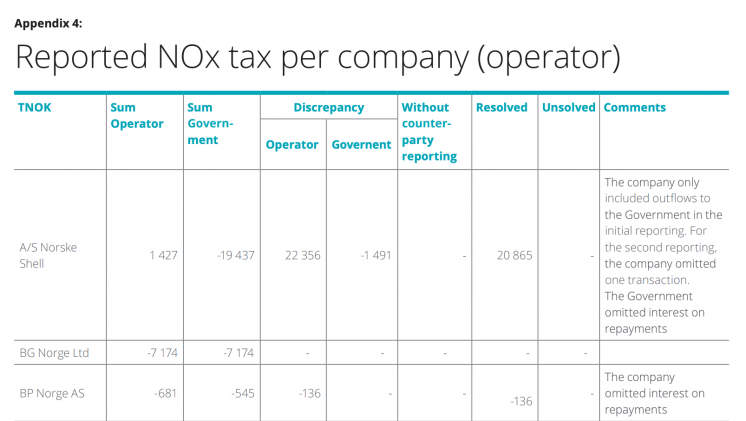

Noruega: Impuesto por C02 y NOx

El Informe EITI 2015 de Noruega incluyó información conciliada sobre el impuesto por CO2 y NOx por empresa.

Filipinas: Gastos sociales y ambientales

El Informe EITI 2017 de Filipinas incluye un resumen de los gastos sociales y ambientales.

Zambia: Beneficiarios de gastos sociales voluntarios

El Informe EITI 2019 de Zambia ofrece información sobre el valor, la naturaleza y los beneficiarios de los gastos voluntarios de las empresas. Esto incluye a los beneficiarios representantes de mujeres, jóvenes y comunidades locales.

Paso 4: Revisión y análisis de gastos sociales y ambientales

Antes o después de publicar información sobre los gastos sociales y ambientales, el grupo de multipartícipes podría revisar y analizar la información identificada y recopilada, considerar las conclusiones del informe y acordar recomendaciones para que el grupo de multipartícipes u otros interesados directos las aborden. Si el grupo de multipartícipes ha acordado objetivos del plan de trabajo relacionados con el desarrollo social, el impacto ambiental o las contribuciones a las comunidades locales, el grupo de multipartícipes podría considerar cómo podrían usarse las divulgaciones para ayudar a alcanzar los objetivos.ayudar a alcanzar los objetivosHideAquí hay más orientación sobre la formulación de recomendaciones a partir de los informes EITI.

Entre los ejemplos de tales recomendaciones de divulgaciones del EITI figuran:

- • Una recomendación para que el Gobierno considere la posibilidad de establecer un mecanismo para supervisar el cumplimiento de las obligaciones sociales y ambientales por parte de las empresas extractivas, y hacer seguimiento de la ejecución de los gastos sociales con miras a maximizar el impacto en las poblaciones locales (véase, por ejemplo, el Informe EITI 2013 de Camerún, p. 75).

- Una recomendación para que el Gobierno revise las cuentas auditadas del Fondo para la Protección del Medio Ambiente y se comprometa con el Consejo del Fondo a asegurar una mayor transparencia en la gestión del Fondo (ver, por ejemplo, el Informe EITI 2016 de Zambia, p. 79).

Las preguntas que el grupo de multipartícipes podría considerar incluyen:

- ¿Cómo se comparan las disposiciones relativas a los gastos sociales y ambientales con la práctica real?

- ¿Cómo supervisa y contabiliza el gobierno los gastos sociales y ambientales obligatorios y discrecionales?

- ¿Cómo se puede presentar la información para ayudar a las partes interesadas a comprender la naturaleza de los gastos sociales y ambientales y quiénes son los destinatarios/beneficiarios?

Las divulgaciones relacionadas con los gastos sociales y ambientales han sido utilizadas por las partes interesadas en los países implementadores del EITI para contribuir con los debates sobre cómo se gestionan y utilizan los gastos, su eficiencia y cómo asegurarse de que los gastos apoyen un impacto social positivo y la protección del medio ambiente.

Kazajstán: De las divulgaciones al gastos responsable

Las empresas petroleras, gasíferas y mineras que operan en Kazajstán tienen que hacer inversiones sociales obligatorias en las regiones donde operan. Las inversiones son grandes y ascienden a casi USD 150 millones al año . Al revelar las cantidades pagadas, el propósito y los beneficiarios, los informes EITI han revelado la falta de rendición de cuentas en las decisiones de gasto a nivel local. Como resultado de esto, en 2014 se introdujo un mecanismo centralizado de pagos y desembolsos, incluidos códigos de clasificación presupuestaria, que limitaba la oportunidad de gastos discrecionales.

Zambia: Fondo de Protección Ambiental

En Zambia, las partes interesadas han planteado preocupaciones acerca de los pagos de las empresas mineras relacionados con la rehabilitación y gestión del Fondo de Protección Ambiental (FPA). El fondo “acoge” las contribuciones como depósitos que debe gastar el Gobierno en caso de necesidad de rehabilitación de zonas mineras cuando el titular de la licencia minera no lo haga. El EITI exige a las empresas reportar sus pagos al FPA.

Las auditorías realizadas por el Gobierno al FPA descubrieron que el fondo no funcionaba eficazmente. Las auditorías realizadas para determinar el alcance de la responsabilidad ambiental causada por cada empresa minera particular concluyeron que las empresas mineras no cumplían las normas del FPA, y que la mayoría no pagaba las contribuciones estipuladas. Los Informes EITI de Zambia también han puesto de relieve los desafíos en la supervisión del Fondo, y el último informe, de 2017, recomienda mejorar la implementación del FPA mediante el establecimiento de una política de inversión clara, el nombramiento de un administrador de fondos y la garantía de que todas las empresas mineras cumplan los requisitos del FPA. El Ministerio de Minas y Desarrollo Mineral está siguiendo estas recomendaciones.

Más recursos

- UNEP (2020), “Sustainability in the Mining Sector: Current Status and Future Trends”

- Instituto de Gobernanza de los Recursos Naturales (2019), “Beyond Revenues: Measuring and Valuing Environmental and Social Impacts in Extractive Sector Governance”

- EITI (2017), “Cobertura de información medioambiental en la elaboración de Informes EITI”

Contenido relacionado

Las comunidades en un punto de inflexión: involucrar a las comunidades en una transición energética justa

Involucrar a las comunidades en una transición justa

En igualdad de condiciones: Utilizar el EITI para promover la inclusión en las industrias extractivas