Расходы на социальные нужды и охрану окружающей среды

Требование ИПДО 6.1

Это руководство призвано помочь МГЗС в области отчетности о социальных и экологических расходах.

Краткое изложение

Помимо налогов, взимаемых центральными, региональными и местными органами власти, добывающие компании нередко уплачивают социальные и экологические взносы в тех регионах, где они осуществляют добычу. Эти взносы могут поступать центральным, региональным или местным органы власти, общинам, неправительственным организациям или другим субъектам.

Социальные и экологические платежи — в натуральной форме или наличными — представляют собой одну из форм участия компаний в социальном развитии или компенсации потенциального воздействия на окружающую среду. В некоторых случаях такие расходы на социальные нужды или охрану окружающей среды обусловлены правовыми или договорными обязательствами. В других случаях компании выплачивают социальные или экологические взносы добровольно.

Местное население не всегда осведомлено о том, какие суммы компании обязаны выплачивать согласно условиям действующих контрактов. Непонимание того, что представляют собой обязательные и добровольные расходы на социальные и природоохранные нужды, и отсутствие в открытом доступе условий контрактов могут препятствовать общественному надзору. По этой причине важно обеспечить ясность в отношении ожидаемых и фактических взносов компаний, с тем чтобы предоставить более полную картину всем заинтересованным сторонам.

Заинтересованные стороны, представляющие правительство и гражданское общество, особенно заинтересованы в том, чтобы процесс уплаты расходов на социальные и природоохранные нужды был эффективным и чтобы средства доходили до предполагаемых бенефициаров. Компании также заинтересованы в демонстрации своего положительного вклада помимо платежей в бюджет, а также они заинтересованы в обеспечении реалистичности ожиданий местного населения и надлежащего управления соответствующими расходами, как и в надлежащей реализации проектов, на которые они направлены.

Согласно требованию 6.1 Стандарта ИПДО, необходимо по возможности раскрывать и проводить выверку существенных обязательных расходов на социальные нужды и экологических платежей. В настоящем руководстве содержатся пошаговые рекомендации для многосторонних групп заинтересованных сторон (МГЗС) касательно отчетности о расходах на социальные нужды и охрану окружающей среды, представлен ряд примеров из внедряющих стран и излагаются возможные пути повышения эффективности распространения и использования данных.

- Какие расходы на социальные и природоохранные нужды осуществляются компаниями, и кто является их получателями и бенефициарами?

- Как фактические расходы компаний соотносятся с их договорными обязательствами?

- Доходят ли эти суммы до предполагаемых бенефициаров, включая женщин и маргинализированные группы?

- Насколько существенными и эффективными являются экологические платежи?

- Каким образом осуществляются управление и отслеживание средств, выделяемых на экологическую реабилитацию?

Обзор шагов

|

Шаги |

Ключевые аспекты |

Примеры |

|---|---|---|

|

Шаг 1: |

|

|

|

Шаг 2: |

|

|

|

Шаг 3: |

|

|

|

Шаг 4: |

|

|

Порядок выполнения требования 6.1

Шаг 1. Выявить расходы на социальные нужды и охрану окружающей среды, осуществляемые компаниями

МГЗС следует установить, осуществляют ли компании расходы на социальные и природоохранные нужды, в том числе являются ли эти расходы обязательными или же уплачиваются добровольно. Чтобы установить, осуществляют ли компании расходы на социальные нужды, МГЗС рекомендуется:

- Опросить добывающие компании и отраслевые ассоциации с целью понимания видов и характера осуществляемых расходов на социальные и природоохранные нужды и того, являются ли они добровольными либо обусловленными правовыми и/или договорными обязательствами компаний.

- Изучить нормативно-правовую базу, регулирующую добывающий сектор, с тем чтобы установить, предусмотрены ли расходы на социальные нужды законом. В тех случаях, когда они предусмотрены законом, МГЗС предлагается включить ссылку на соответствующие правовые положения в информацию, раскрываемую согласно Стандарту ИПДО.

- Проанализировать соглашения и контракты, при наличии таковых, с тем чтобы понять, являются ли расходы на социальные нужды и охрану окружающей среды обязательными или же уплачиваются добровольно.

Выводы по результатам этой работы рекомендуется документально отражать в протоколах заседаний МГЗС, предварительных исследованиях или в отчетности ИПДО.

К дополнительным ресурсам, предлагающим определения расходов на социальные и природоохранные нужды, относится Техническое руководство МВФ по статистике государственных финансов, где выделены следующие виды расходов:

- Социальные платежи и расходы на социальные нужды. Социальные платежи и расходы на социальные нужды могут принимать различную форму и реализовываться, например, в денежных выплатах (пожертвования, гранты и другие виды денежных переводов), передаче активов (строительство дорог или школ) и предоставлении услуг (профессиональная подготовка и здравоохранение). В некоторых случаях такие социальные платежи и расходы на социальные нужды обусловлены правовыми или договорными обязательствами. В других случаях компании выплачивают социальные взносы добровольно.

Хотя понятия «расходы на социальные нужды» и «социальные платежи» часто взаимозаменяемы, в общем понимании социальные платежи обычно означают платежи, которые компания производит непосредственно государственной организации, в то время как расходы на социальные нужды могут также означать переводы средств, осуществляемые сторонним субъектам (например, строительной фирме для строительства объекта инфраструктуры или школы). В тех случаях, когда такие платежи предусмотрены законом или условиями контракта, регулирующего инвестиции в добывающем секторе, согласно Стандарту ИПДО требуется раскрывать и, по возможности, проводить выверку существенных расходов (требование ИПДО 6.1.a). Поощряется раскрытие информации о добровольных расходах на социальные нужды (требование 6.1.d). - Экологические платежи. Экологические платежи, как правило, осуществляются компаниями в пользу правительства с целью компенсации или смягчения потенциального воздействия на окружающую среду в результате деятельности нефтегазовых и горнодобывающих предприятий. Такие платежи могут быть предусмотрены законом, постановлением или условиями контракта и могут являть собой сборы, связанные с получением экологических лицензий, особые налоги или платежи, связанные с выбросами, загрязнением окружающей среды, водо- и энергопотреблением, сборы за удаление отходов, платежи на восстановление качества окружающей среды или взносы в природоохранные организации и фонды. В тех случаях, когда эти платежи в пользу правительства являются существенный, согласно Стандарту ИПДО требуется раскрывать эти данные и проводить их выверку. Это положение согласуется с требованием ИПДО 4.1. об исчерпывающем раскрытии данных о налогах и доходах. Эти платежи не всегда определяются как существенные, хотя зачастую они представляют интерес для граждан и местных общин. Расходы на природоохранные нужды, уплачиваемые в пользу сторонних субъектов, не являющихся государственными организациями (например, поставщика услуг, который реализует мероприятия в соответствии с программой экологических работ), как правило, не рассматриваются в рамках этого требования.

К дополнительным ресурсам, предлагающим определения расходов на социальные и природоохранные нужды, относится Техническое руководство МВФ по статистике государственных финансов, где выделены следующие виды расходов: финансовHideИПДО, «Руководство по классификации СГФ МВФ», eiti.org/document/eiti-summary-data-template.

- Обязательные социальные платежи как «Обязательные переводы правительству (инфраструктура и прочее), 1415E4»

- Добровольные социальные платежи как «Добровольные переводы правительству (пожертвования), 144E1»

- Экологические платежи как «Налоги на атмосферные выбросы и загрязнение, 114522E»

В некоторых случаях требование ИПДО 6.1 может применяться за пределами этих категорий и также охватывать расходы на социальные нужды, которые осуществляются неправительственным организациям.

МГЗС предлагается пересмотреть определения социальных и экологических платежей, предусмотренные в Техническом руководстве МВФ по статистике государственных финансов, с учетом того, что в охват требования 6.1 входят расходы на социальные нужды, которые осуществляются неправительственным организациям.

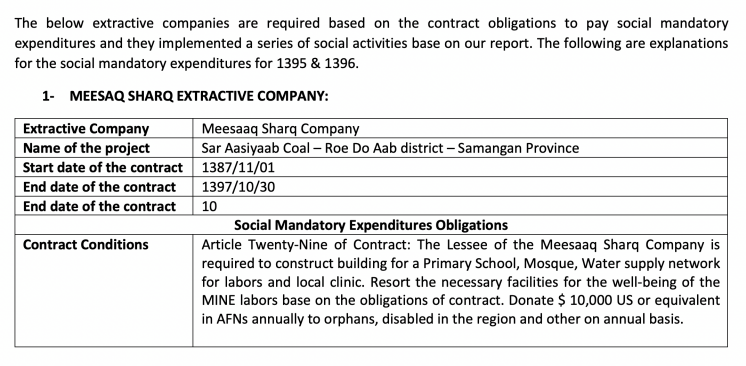

Афганистан: Расходы на социальные нужды, предусмотренные условиями контракта

В статье 31 контракта Афганистан — Кара-Заган говорится, что «в течение первых двух лет действия контракта компания должна потратить не менее 50 000 долларов США на реализацию социальных программ в соответствии с Планом социального развития».

Гвинея: Расходы на социальные нужды, предусмотренные законом

В статье 130 «Развитие местного сообщества» Горного кодекса Гвинеи (с поправками от 2011 года) говорится, что:

«Держатель права собственности на горнодобывающий актив обязан заключить соглашение о местном развитии (LDA) с местной общиной, проживающей на территории или в непосредственной близости от актива. Условия составления этих соглашений совместно устанавливаются министром, отвечающим за горнодобывающую промышленность, и министром, отвечающим за децентрализацию.

Цель соглашения о местном развитии заключается в создании условий, способствующих эффективному и транспарентному управлению взносами на развитие местных районов, выплачиваемыми держателем разрешения на добычу полезных ископаемых, а также в укреплении потенциала местной общины касательно планирования и осуществления программы развития общин.

Соглашение о местном развитии должно предусматривать, среди прочего, положения о профессиональной подготовке местного населения и, в более общем плане, гвинейцев, меры по охране окружающей среды и охране здоровья местного населения, а также процессы разработки социальных проектов».

Украина: Расходы на социальные нужды, предусмотренные законом

Раздел VIII Налогового кодекса Украины (2010) обязывает компании, ведущие в стране деятельность, которая приводит к «выбросу загрязняющих веществ в атмосферный воздух стационарными источниками загрязнения», «сбросу загрязняющих веществ непосредственно в водные объекты», «размещению отходов в специально отведенных местах или объектах» и «образованию радиоактивных отходов», платить экологический налог.

Шаг 2. Выявить существующую информацию о расходах на социальные нужны и охрану окружающей среды и установить их существенность

В тех случаях, когда МГЗС установлено, что добывающие компании осуществляют i) обязательные или ii) добровольные расходы на социальные нужды и охрану окружающей среды, МГЗС должна сначала выявить уже раскрытую правительством и компаниями информацию о таких расходах. Сюда могут относиться годовые отчеты, веб-сайты или порталы данных министерства, осуществляющего надзор за добывающем сектором, и корпоративные отчеты об устойчивом развитииHideНекоторые компании публикуют отчеты об устойчивом развитии или корпоративной социальной ответственности в соответствии со стандартами Глобальной инициативы по отчетности (GRI). К числу аспектов, связанных с окружающей средой, которые рекомендуется включать в отчетность согласно GRI, входят: энергопотребление, водопользование, сточные воды и отходы, атмосферные выбросы, воздействие на биоразнообразие, соблюдение природоохранных законов и нормативов, а также количество поданных экологических жалоб. МГЗС также предлагается ознакомиться с базой данных GRI о раскрытии информации об устойчивом развитии.

Во-вторых, МГЗС следует согласовать, какие платежи и доходы являются существенными и подлежат раскрытию в соответствии с общим подходом к определению порогов существенности, изложенным в требовании 4.1.b. При определении порога существенности расходов на социальные и природоохранные нужды МГЗС предлагается учитывать важность этих потоков доходов для заинтересованных сторон и местных общин.

В некоторых случаях данные, необходимые для проведения этой оценки, могут быть уже размещены в открытом доступе компаниями, правительственными органами или другими субъектами. В других случаях размер платежей возможно установить только посредством опроса заинтересованных сторон. Тогда как расходы на социальные нужды и охрану окружающей среды могут казаться несущественными в абсолютном выражении по сравнению с налогами и роялти, их значимость для малой местной экономики и социально-

институциональных механизмов может оказаться огромной.

В соответствии с требованием 6.1, если МГЗС определит, что обязательные расходы на социальные нужды или экологические платежи правительству являются существенными, внедряющие страны обязаны раскрывать информацию и, по возможности, проводить выверку такого рода платежей (см. шаг 3 ниже). Если МГЗС придет к выводу о том, что эти потоки доходов несущественны, то основания для таких выводов должны быть документально подтверждены. В этой ситуации, возможно, целесообразно будет предоставить краткое описание этих платежей в отчете ИПДО.

В тех случаях, когда МГЗС определит, что добровольные расходы на социальные и природоохранные нужды или переводы средств государственным организациям являются существенными, МГЗС поощряется к включению информации об этих потоках доходов в отчетность ИПДО (требование 6.1.d).

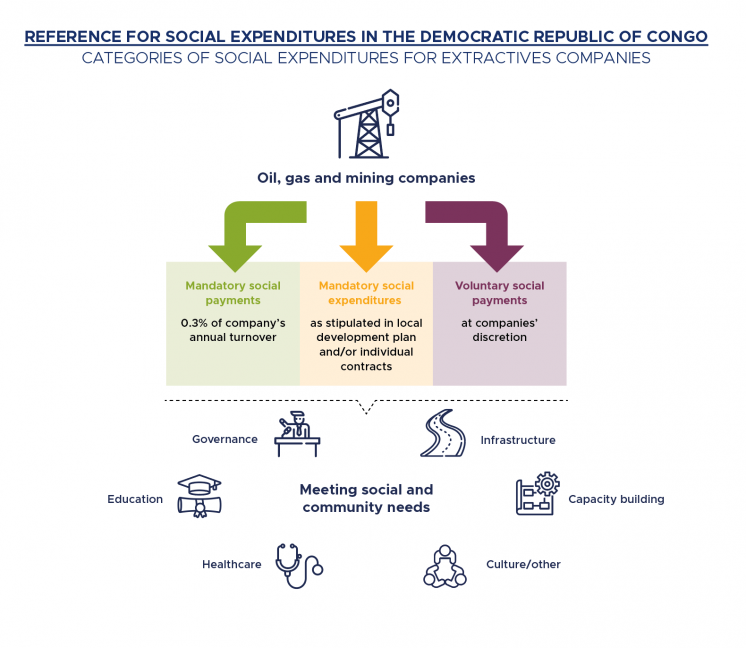

Демократическая Республика Конго: Раскрытие информации об обязательных расходах на социальные нужды

Добывающие компании в Демократической Республике Конго обязаны раскрывать информацию об обязательных расходах на социальные нужды, и многие из них также раскрывают информацию о добровольных расходах на социальные нужды. Отсутствие единого определения того, что представляют собой расходы на социальные нужды, означает, что многие компании не раскрывают требуемую информацию, в то время как другие обвиняются в завышении значимости таких выплат или неспособности удовлетворять потребности общин. В Горный кодекс от 2018 года были введены положения, устраняющие эти проблемы.

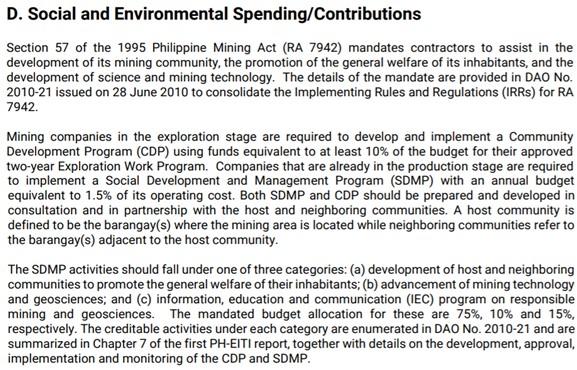

Филиппины: Расходы и взносы на социальные и природоохранные нужды

В Отчете ИПДО Филиппин за 2017 год описываются существующие расходы на социальные и природоохранные нужды, включая потребности в финансировании проектов помощи местным общинам, обязательные расходы в рамках экологических программ и обязательные трансферты в фонды экологического восстановления рудников. В Отчете также описываются добровольные расходы компаний на мероприятия в рамках корпоративной социальной ответственности (КСО).

Украина: Раскрытие информации об экологическом налоге

ИПДО Украины раскрывает и проводит выверку данных об экологическом налоге в отчетности ИПДО с 2013 года. Хотя этот поток доходов составляет небольшую долю в общем объеме государственных доходов, МГЗС постановила включить его в охват отчетности ИПДО в связи с его значимостью для местных общин. Кроме того, гражданское общество активно участвует в дискуссиях по вопросам охраны окружающей среды в Украине, в том числе проводит анализ экологического налога и предоставляет рекомендации о том, каким образом он может принести пользу гражданам.

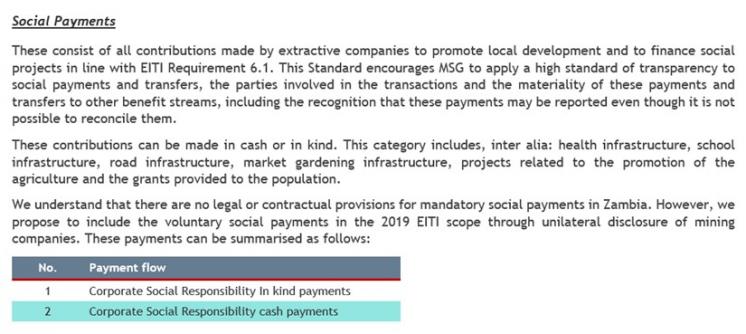

Замбия: Добровольные расходы на социальные нужды

Проведенное Замбией в 2019 году предварительное исследование показало, что в Замбии не предусмотрены обязательные расходы на социальные нужды, в то время как были выявлены добровольные расходы такого характера. МГЗС постановила включить их в информацию, раскрываемую в рамках ИПДО, и запросить данные о таких расходах у компаний. Об этом упоминается в Отчете ИПДО за 2019 год.

Шаг 3. Сбор данных и раскрытие информации о расходах на социальные и природоохранные нужды

В тех случаях, когда МГЗС установлено, что расходы на социальные и природоохранные нужды или переводы средств государственным организациям являются существенными, может потребоваться дополнительная работа по разработке соответствующих форм отчетности и согласованию процедур раскрытия информации и проверки достоверности данных. Для согласования соответствующей процедуры предоставления отчетности МГЗС рекомендуется проанализировать следующее:

- Форма расходов на социальные нужды и охрану окружающей среды, в том числе осуществляются ли расходы на социальные нужды в натуральной форме (например, за счет предоставления услуг или объектов инфраструктуры), путем финансовых операций или комбинацией этих способов. В соответствии с требованием 6.1.a, если обязательные расходы на социальные нужды осуществляются в натуральной форме, необходимо раскрывать информацию о характере и условной стоимости такой сделки в натуральной форме.

- Стороны, участвующие в сделке (т. е. поставщик и получатель в отношении расходов на социальные или природоохранные нужды), к которым помимо добывающей компании могут относиться государственные организации или сторонние получатели, такие как благотворительные организации и ассоциации других видов. Бенефициаром расходов на социальные нужды является получатель суммы, т. е. лицо или орган, которые владеют, контролируют или используют актив или услугу. В соответствии с требованием 6.1.a, если бенефициаром таких расходов на социальные нужды является третья сторона (т. е., не государственный орган), раскрывается ее наименование и функции.

При наличии возможности МГЗС предлагается рассмотреть вопрос об учете информационных потребностей граждан различной гендерной и социальной принадлежности при раскрытии данных. С этой целью можно, например, раскрыть подробные и разукрупненные данные о бенефициарах, которые помогут получить представление о том, являются ли женщины, молодежь или различные социальные группы граждан одними из бенефициаров таких расходов (например, стипендий и обучающих семинаров, как было указано в Отчете Либерии). Аналогичным образом данные, отражающие гендерные аспекты, могут помочь контролировать то, в какой степени эти суммы распределяются на приоритетные задачи, определенные женщинами, к которым относятся, например, укомплектование штатов существующих образовательных учреждений и учреждений здравоохранения, а также восстановление окружающей среды. Благодаря этим данным также можно понять, проводится ли опрос мнений женщин и различных социальных групп граждан о приоритетах использования таких расходов и то, включены ли они в процессы последующего контроля и мониторинга.

В зависимости от характера расходов на социальные и природоохранные нужды и сторон, участвующих в сделке, МГЗС потребуется определить, необходимо ли провести выверку данных, либо же более уместным будет раскрытие сведений о характере и стоимости сделки в одностороннем порядке компанией, осуществившей платеж, и/или государственной организацией, получившей его.

В тех случаях, когда уплата расходов на социальные и природоохранные нужды подразумевает финансовые операции между добывающей компанией и государственной организацией либо фондом развития общин, или восстановления окружающей среды, выверка данных в большинстве случаев будет выполнимой. Однако в тех случаях, когда расходы на социальные и природоохранные нужды уплачиваются в натуральной форме или же платежи осуществляются в пользу подрядчика за реализацию проекта или предоставление услуг либо НПО, то выверка данных может оказаться сложной задачей. В таких случаях следует разработать такую форму отчетности, которая позволит добывающей компании описать характер социального или экологического взноса и его условную стоимость в денежном выражении на момент осуществления. Аналогичным образом в тех случаях, когда бенефициаром является не государственная организация, а третья сторона, форма отчетности должна предусматривать поля для раскрытия наименования и функций бенефициара.

МГЗС рекомендуется пояснить и документально подтвердить согласованный подход к предоставлению отчетности о расходах на социальные и природоохранные нужды. Кроме того, МГЗС может поручить своей технической команде, соответствующей государственной организации или независимому администратору предложить свои формы отчетности о расходах на социальные и природоохранные нужды.

|

Подлежащие раскрытию данные |

Дополнительная информация, раскрытие которой рекомендуется рассмотреть МГЗС |

|

|

Афганистан: Раскрытие обязательных расходов на социальные нужды

Министерство горнодобывающей и нефтяной промышленности Афганистана опубликовало на своем веб-сайте подробную информацию об обязательных расходах на социальные нужды, включая исчерпывающий обзор договорных требований о таких расходах, предусмотренных в контрактах всех компаний, осуществляющих существенные платежи. В обзоре особое внимание уделяется требованиям об обязательных расходах на социальные нужды в контрактах восьми из 14 компаний, осуществляющих существенные платежи. В обзоре также проведено различие между обязательными и добровольными расходами на социальные нужды. По некоторым, хотя и не всем расходам предоставлены сведения о стоимости, разукрупненные данные о взносах в денежной и натуральной форме, а также информация о негосударственных бенефициарах.

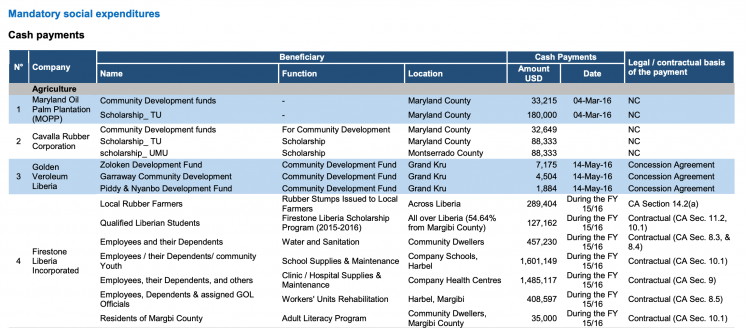

Либерия: Расходы на социальные нужды в денежной и натуральной форме

В Отчете ИПДО Либерии за 2015–2016 годы приведена подробная информация об обязательных и добровольных расходах на социальные нужды в денежной и натуральной форме с указанием суммы, бенефициара и даты перевода. Данные включают в себя правовую/договорную основу расходов.

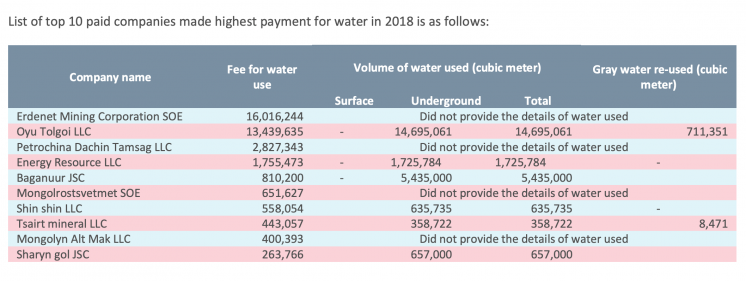

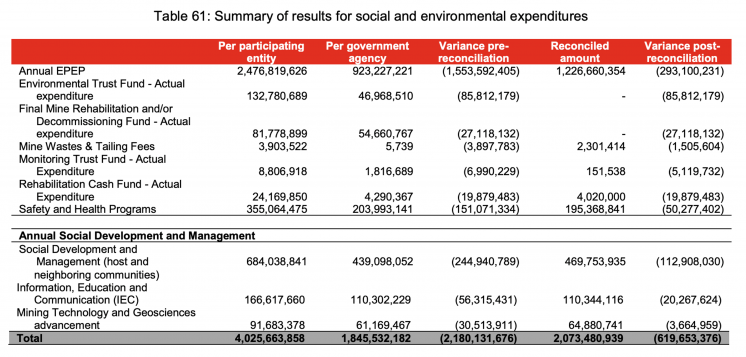

Монголия: Водопотребление и связанные платежи

В Отчете ИПДО Монголии за 2018 год содержится предоставленная компаниями информация о водопотреблении и связанных платежах, а также сопоставляется фактический объем водопотребления с предусмотренным по контракту. В Отчете также содержится информация об организации удаления отходов и о загрязнении воздуха.

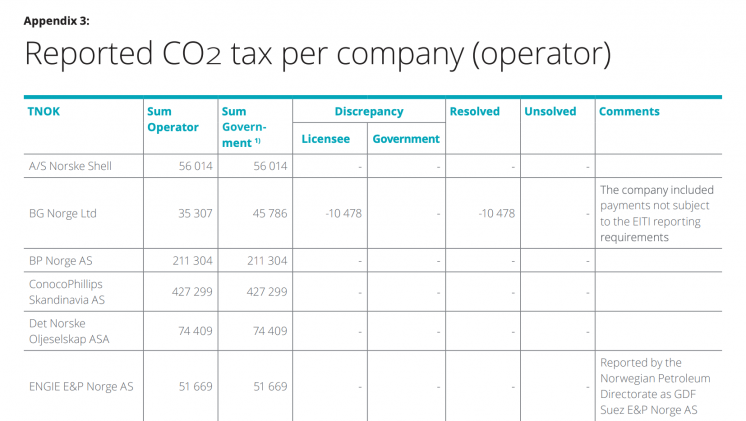

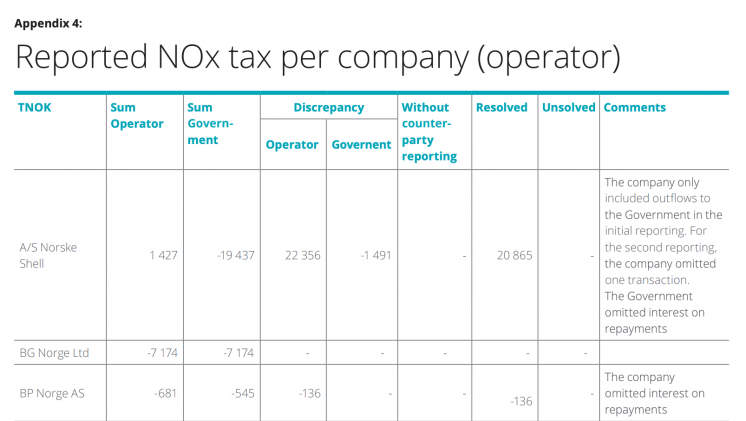

Норвегия: Налог на выбросы CО2 и NОx

В Отчет ИПДО Норвегии за 2015 год включена выверенная информация о налоге на выбросы CO2 и NOx с разбивкой по компаниям.

Филиппины: Расходы на социальные и природоохранные нужды

Отчет ИПДО Филиппин за 2017 год содержит краткое описание расходов на социальные нужды и охрану окружающей среды.

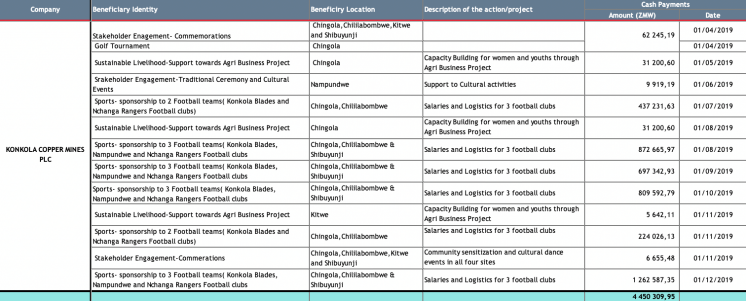

Замбия: Бенефициары добровольных расходов на социальные нужды

В Отчете ИПДО Замбии за 2019 год приведена подробная информация о размере, характере и бенефициарах добровольных расходов компаний. Среди них присутствуют бенефициары, представляющие женщин, молодежь и местные общины.

Шаг 4. Проверить и проанализировать расходы на социальные нужды и охрану окружающей среды

До или после публикации информации о расходах на социальные и природоохранные нужды МГЗС предлагается проверить и проанализировать выявленную и собранную информацию, изучить выводы по итогам отчета и согласовать рекомендации для МГЗС или других заинтересованных сторонHideДальнейшие указания по разработке рекомендаций по итогам отчетности ИПДО предлагаются по этой ссылке. Если в рабочем плане МГЗС согласованы цели, связанные с социальным развитием, воздействием на окружающую среду или взносами в поддержку местных общин, МГЗС предлагается рассмотреть вопрос о том, каким образом раскрытую информацию можно использовать для достижения поставленных целей.

К примерам таких рекомендаций на основании информации, раскрытой согласно требованиям ИПДО, относятся:

- Рекомендация правительству рассмотреть вопрос о создании механизма контроля за соблюдением добывающими компаниями социальных и экологических обязательств, а также для отслеживания осуществления расходов на социальные нужды с целью обеспечения максимальных преимуществ для местного населения (см., например, Отчет ИПДО Камеруна за 2013 год, стр. 75).

- Рекомендация правительству провести анализ проверенной аудиторами бухгалтерской отчетности Фонда охраны окружающей среды и призвать Совет Фонда к повышению уровня прозрачности управления Фондом (см., например, Отчет ИПДО Замбии за 2016 год, стр. 79).

Вопросы, которые предлагается рассмотреть МГЗС:

- Каким образом положения, касающиеся расходов на социальные и природоохранные нужды, соотносятся с реальной практикой?

- Каким образом правительство контролирует и учитывает обязательные и добровольные расходы на социальные и природоохранные нужды?

- Каким образом эта информация может быть предоставлена с целью помочь заинтересованным сторонам понять характер расходов на социальные и природоохранные нужды и их получателей/бенефициаров?

Раскрытая информация, связанная с расходами на социальные и природоохранные нужды, используется заинтересованными сторонами во внедряющих ИПДО странах для проведения дискуссий об управлении этими расходами, их целевом назначении и эффективности, а также о том, что можно предпринять для того, чтобы они содействовали социальному развитию и охране окружающей среды.

Казахстан: От раскрытия информации к ответственному расходованию средств

Нефтегазовые и горнодобывающие компании, работающие в Казахстане, обязаны осуществлять обязательные инвестиции в социальную сферу в регионах, где ведется добыча. Инвестиции осуществляются в крупных размерах, на сумму почти 150 миллионов долларов США ежегодно. Благодаря раскрытию информации о выплаченных суммах, их целевом назначении и бенефициарах, в отчетах ИПДО было выявлено отсутствие подотчетности в принятии решений о расходовании полученных средств на местном уровне. В результате в 2014 году был введен централизованный механизм, предусматривающий коды бюджетной классификации, который ограничил возможность произвольного расходования средств.

Замбия: Фонд охраны окружающей среды

В Замбии заинтересованные стороны выразили обеспокоенность в связи с выплатами горнодобывающих компаний, предназначенными для экологического восстановления, и управления Фондом охраны окружающей среды. Фонд «размещает» взносы в виде депозитов, которые должны быть израсходованы правительством в случае необходимости экологического восстановления районов добычи, если держатель лицензии на добычу не проводит таких мероприятий. В соответствии с требованиями ИПДО компании обязаны отчитываться о своих платежах в Фонд.

Проверки Фонда, проведенные правительством, показали, что фонд работает неэффективно. В ходе проверок, проведенных с целью установления степени экологической ответственности каждой отдельной горнодобывающей компании, были сделаны выводы, что горнодобывающие компании не соблюдают требования Фонда и что большинство из них не платит предусмотренные взносы. В отчетах ИПДО Замбии также освещаются проблемы осуществления надзора за Фондом, а в последнем Отчете за 2017 год предложены рекомендации по совершенствованию его организации путем разработки четкой инвестиционной политики, назначения управляющего Фондом и обеспечения соблюдения требований Фонда всеми горнодобывающими компаниями. Эти рекомендации переданы на реализацию Министерству горнодобывающей промышленности и разработки минеральных ресурсов.

Дополнительные ресурсы

- UNEP (2020), Sustainability in the Mining Sector: Current Status and Future Trends («Устойчивое развитие горнодобывающего сектора: текущий статус и будущие тенденции»),

- NRGI (2019), Beyond Revenues: Measuring and Valuing Environmental and Social Impacts in Extractive Sector Governance («Выходя за пределы доходов: измерение и оценка воздействия добывающего сектора на окружающую среду и социальную сферу»),

- ИПДО (2017), Coverage of environmental information in EITI reporting («Доля информации об окружающей среде в ИПДО отчетности»),

Связанные материалы