Resumen

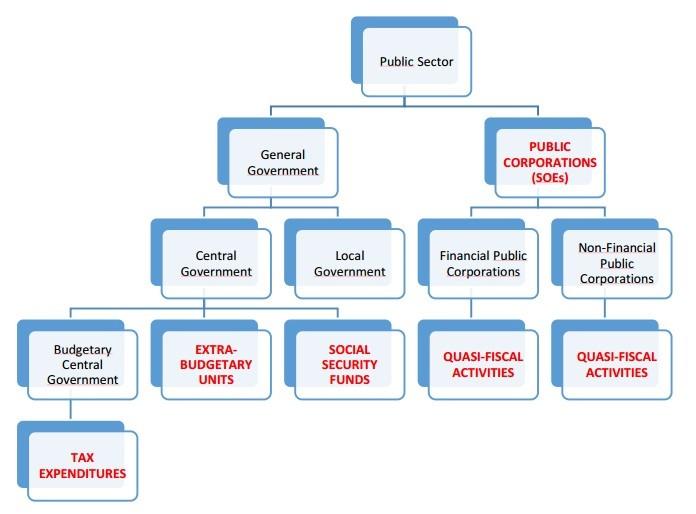

Los gastos cuasifiscales o los gastos extrapresupuestarios pueden tener un impacto significativo sobre la economía local y nacional, y en la situación fiscal del gobierno. En muchos países, las empresas de titularidad estatal realizan gastos cuasifiscales en nombre del Estado en forma de pagos por servicios sociales, infraestructura pública, subvenciones al combustible y servicio de la deuda nacional, que no se registran en el presupuesto nacional. El Manual de Transparencia Fiscal del FMI destaca la importancia de identificar y cuantificar las actividades cuasifiscales.

Los problemas comunes de gobernanza incluyen el gasto público opaco (por ejemplo, en defensa), mayores riesgos de fraude, la falta de auditoría de los gastos realizados por entidades cuasipúblicas HideUna entidad cuasigubernamental es una entidad apoyada por el gobierno pero administrada de manera privada. Véase la definición de Merriam-Webster, en inglés y los gastos realizados con pérdidas o por debajo de la tasa habitual de beneficio. A menudo, los gastos cuasifiscales distan de ser óptimos en comparación con los gastos fiscales registrados en el presupuesto nacional, que generalmente está sujeto al control parlamentario.

Como señala Transparencia Internacional en su guía “Public Financial Management” (en inglés, Gestión financiera pública) , “las actividades extrapresupuestarias plantean problemas en la presentación de informes y la consolidación de los datos fiscales y constituyen un importante reto para la transparencia. En lo que se refiere a la rendición de cuentas, a menudo se someten a requisitos menos estrictos para la presentación de informes y la supervisión pública”. Esto puede ser un problema especialmente acuciante en las industrias extractivas, donde a menudo hay varias entidades gubernamentales y estatales involucradas en la gestión de cantidades significativas de ingresos.

Uno de los aspectos clave del Estándar EITI es la trazabilidad de los ingresos del sector extractivo que no se registran en el presupuesto nacional del Estado. Esta nota proporciona orientación a los grupos de multipartícipes sobre cómo abordar estas cuestiones como parte de la implementación del EITI y ofrece ejemplos de cómo los países implementadores comunican los gastos cuasifiscales en las industrias extractivas.

-

¿Está el gobierno realizando gastos no incluidos en el presupuesto nacional, financiados por ingresos del sector extractivo?

-

¿Hay suficiente control público de los gastos extrapresupuestarios y qué riesgo tienen de afectar la situación fiscal del gobierno?

-

¿Proporciona el Estado subvenciones extrapresupuestarias para el consumo de combustibles fósiles a través de sus empresas de titularidad estatal? ¿Se tienen en cuenta estas subvenciones?

-

¿Qué reformas puede emprender el gobierno para limitar los riesgos de gobernanza relacionados con los gastos cuasifiscales realizados por empresas de titularidad estatal?

Resumen de los pasos

|

Pasos |

Consideraciones clave |

Ejemplos |

|---|---|---|

|

Paso 1: Establecer una definición de gastos cuasifiscales |

|

|

|

Paso 2: |

|

|

|

Paso 3: |

|

|

|

Paso 4: |

|

|

|

Paso 5: |

|

|

Cómo poner en práctica el Requisito 6.2

El Secretariado Internacional del EITI recomienda el siguiente enfoque paso a paso a los grupos de multipartícipes para comunicar los gastos cuasifiscales en las industrias extractivas. Se recomienda que los resultados de cada paso se documenten en minutas de los grupos de multipartícipes, en estudios de alcance y como parte de la propia presentación de informes del EITI.

De acuerdo con la expectativa de que los países implementadores del EITI divulguen sistemáticamente los datos requeridos por el Estándar EITI,HideDecisión del Consejo del EITI 2018-08/BM-39, febrero de 2018 el grupo de multipartícipes debe trabajar con las empresas de titularidad estatal y entidades gubernamentales para asegurar la publicación de la información que figura bajo el Requisito 6.2 por parte de las entidades depositarias. El proceso de presentación de informes del EITI debe revisar la información disponible públicamente, abordar cualquier deficiencia en los datos existentes y analizar los datos para contribuir a mejorar la transparencia y la gestión del sector en torno a los gastos cuasifiscales.

Paso 1: Establecer una definición de gastos cuasifiscales

El grupo de multipartícipes debe acordar primero una definición de gastos cuasifiscales en consonancia con el mínimo requerido por el Estándar EITI. El Requisito 6.2 indica que “los gastos cuasifiscales incluyen los acuerdos por los cuales las empresas de titularidad estatal asumen gastos sociales como los pagos por servicios sociales, infraestructura pública, subvenciones a los combustibles, servicio de la deuda nacional, etc., fuera del proceso presupuestario nacional”. Se deben distinguir claramente los gastos cuasifiscales de los gastos sociales que no se realizan en nombre del Estado y de las disposiciones de infraestructura emprendidas a cambio total o parcial de concesiones de exploración o producción de petróleo, gas o minerales o de la entrega física de tales materias primas (véanse los Requisitos 6.1 y 4.3 del Estándar EITI). Al clasificar un gasto como cuasifiscal, se alienta al grupo de multipartícipes a explicar su justificación para considerar un gasto como realizado en nombre del Estado.

El grupo de multipartícipes tal vez desee considerar la definición de actividades cuasifiscales que figura en el Manual de Transparencia Fiscal del FMI de 2007. El manual incluye una tipología de actividades cuasifiscales que pueden resultar de utilidad para los grupos de multipartícipes, e indica de qué forma los gobiernos deben considerar las actividades cuasifiscales en sus documentos presupuestarios. De conformidad con el manual, la documentación presupuestaria debe incluir declaraciones sobre el propósito, la duración y los beneficiarios previstos de cada actividad cuasifiscal, basadas en la información proporcionada por las entidades que realizan esas actividades. Las empresas públicas deben incluir en sus informes información específica sobre, por ejemplo, los servicios no comerciales que el gobierno les exige proporcionar o prestar a otras entidades que son de propiedad gubernamental.HideLa International Budget Partnership también ha preparado una guía útil sobre actividades cuasifiscales. International Budget Partnership (2013), “Guide to Transparency in Public Finances Looking Beyond the Core Budget: 3. Quasi-fiscal Activities”. Cuando los informes presupuestarios y los informes anuales o los estados financieros de las empresas de titularidad estatal son accesibles al público, pueden ser puntos de partida útiles para que los grupos de multipartícipes entiendan el tipo de actividades cuasifiscales relacionadas con las industrias extractivas o los ingresos recaudados del sector.

|

Tipos de actividades cuasifiscales |

Ejemplos |

|

Operaciones vinculadas al sistema financiero |

|

|

Operaciones vinculadas al sistema cambiario |

|

|

Operaciones vinculadas al sector de empresas comerciales |

|

Paso 2: Identificar todos los gastos de ingresos del sector extractivo que no están registrados en el presupuesto nacional

Con referencia a la definición de gastos cuasifiscales establecida en el Paso 1, el grupo de multipartícipes debe identificar los gastos financiados por los ingresos del sector extractivo no registrados en el presupuesto nacional. El grupo de multipartícipes deberá emprender primero una revisión completa de todos los ingresos del sector extractivo que recaudan entidades gubernamentales o cuasigubernamentales, especialmente las empresas de titularidad estatal. Seguidamente, deberá revisar los detalles de los gastos financiados por los ingresos del sector extractivo que no estén registrados en el presupuesto nacional. Entre los documentos útiles que se deben examinar figuran los documentos presupuestarios y los informes de las empresas de titularidad estatal, como los informes anuales y los estados financieros. A falta de una categorización clara de un flujo de ingresos como extrapresupuestario, se alienta al grupo de multipartícipes a que incluya el flujo de ingresos en el ámbito de su examen de gastos cuasifiscales potenciales.

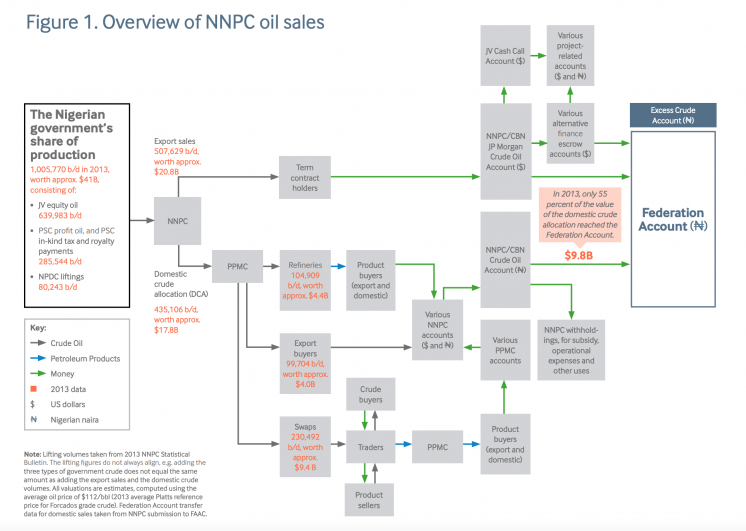

Nigeria: Deducciones de la ETE de la participación de la producción del gobierno

La retención de una parte de la cuenta de asignaciones nacionales de petróleo crudo (Naira) para cubrir la parte de la subvención pagada por la NNPC (Nigerian National Petroleum Corporation),sin que esté registrada en el presupuesto nacional.

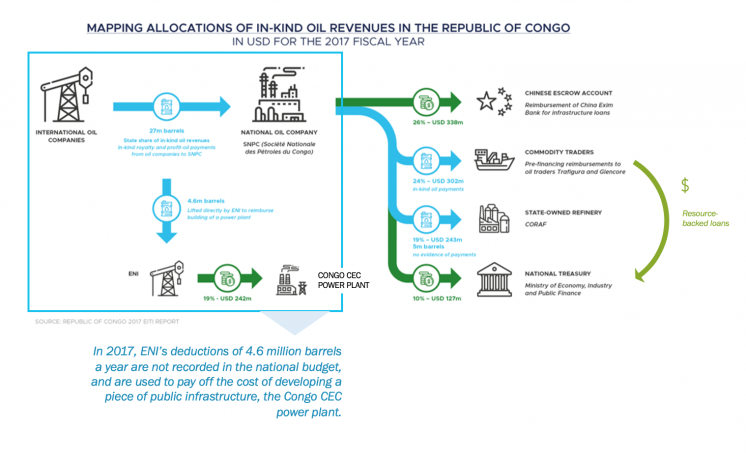

República del Congo: Asignación de ingresos en especio del petróleo

En los últimos años, la SNPC (Société nationale des pétroles du Congo) ha retenido una parte del producto de la venta de los ingresos en especie del Estado para pagar préstamos de infraestructura sin compensación del presupuesto nacional.

Paso 3: Identificar actividades cuasifiscales específicas realizadas utilizando ingresos del sector extractivo no registrados en el presupuesto nacional

El grupo de multipartícipes debe categorizar los gastos extrapresupuestarios que utilizan ingresos del sector extractivo como cuasifiscales y distinguirlos de otros tipos de gastos sociales (por ejemplo, gastos sociales obligatorios o voluntarios). Los gastos sociales que no se realizan en nombre del Estado están cubiertos por el Requisito 6.1 del Estándar EITI. Las disposiciones relativas a la infraestructura realizadas a cambio total o parcial de concesiones de exploración o producción de petróleo, gas o minerales o de entrega física de tales materias primas están cubiertas por el Requisito 4.3 del Estándar EITI. El grupo de multipartícipes deberá examinar los detalles de los gastos financiados por los ingresos del sector extractivo recaudados y retenidos por entidades relacionadas con el gobierno, como las empresas de titularidad estatal. La categorización debe ser coherente con la definición acordada en el Paso 1. El grupo de multipartícipes podría querer considerar si el gasto se corresponde a un tipo de actividad que normalmente se espera que realice el gobierno.

Se alienta al grupo de multipartícipes a que consulte con expertos locales sobre la cuestión de los gastos cuasifiscales, incluidos representantes del FMI, el ministerio responsable del presupuesto estatal, los centros de estudios económicos, los contadores públicos, los académicos, etc. El grupo de multipartícipes debe documentar sus debates sobre la categorización de los gastos cuasifiscales en los Informes EITI, incluido un resumen de su enfoque sobre la categorización de gastos específicos como cuasifiscales a través de los Informes EITI. Al clasificar un gasto como cuasifiscal, se alienta al grupo de multipartícipes a explicar su justificación para considerar un gasto como realizado en nombre del Estado.

También se pueden encontrar ejemplos de misiones públicas o cuasifiscales asignadas a empresas de titularidad estatal: en la “Guide to Extractive Sector State-Owned Enterprise Disclosures” (Guía para la divulgación de las empresas estatales en el sector extractivo) del Natural Resource Governance Institute:

|

Tipos de actividades cuasifiscales |

Ejemplos |

|

Actividades reguladoras en el sector extractivo |

|

|

Actividades ajenas al sector extractivo |

|

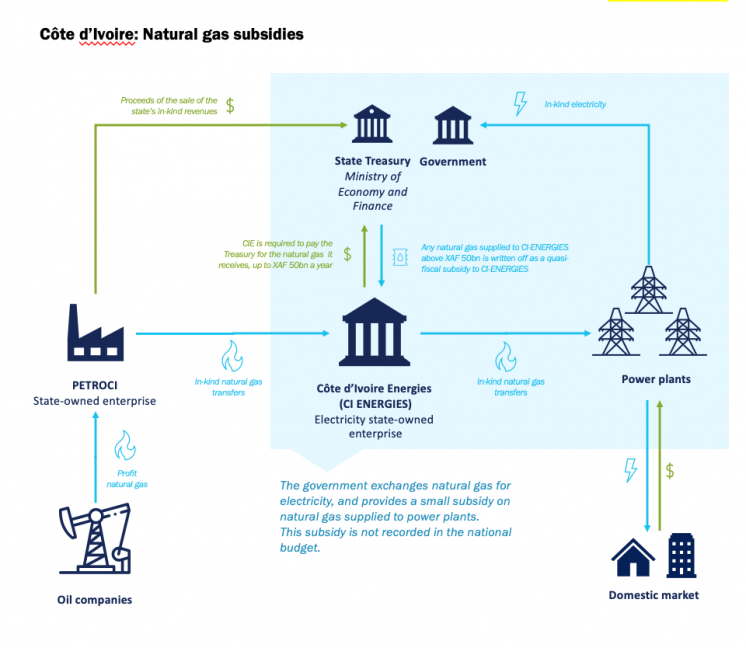

Côte d’Ivoire: Subsidios de gas natural

El Gobierno subvenciona las ventas de gas natural a los productores de energía nacionales para gastos superiores a los 50 000 millones de francos CFA de África Central, sin que ello se registre en el presupuesto nacional. Bajo la gestión de comisiones de servicio público, se obtienen subvenciones desde del “Gas lucrativo” en especie del Estado, que se procesan internamente para la generación de electricidad.

Mongolia: Reportando gastos cuasifiscales

En el informe inicial de 2016 se propone una metodología para la presentación de informes sobre gastos cuasifiscales, propuesta por el administrador independiente para su aprobación por el grupo de multipartícipes.

Paso 4: Diseñar un marco de presentación de informes para la divulgación completa de gastos cuasifiscales

El grupo de multipartícipes deberá revisar el estado de las divulgaciones sistemáticas de los gastos cuasifiscales financiados por los ingresos del sector extractivo. A menudo, los países en los que se desarrollan programas de apoyo de instituciones internacionales como el FMI deben anotar sus gastos cuasifiscales y pasivos contingentes en el balance financiero, para que estos sean registrados en el presupuesto nacional supervisado por el Parlamento.

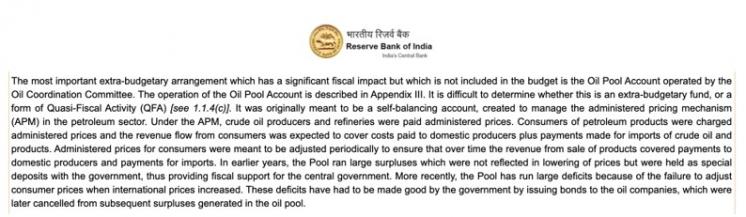

India: Transparencia de actividades cuasifiscales

El banco central, el Banco de Reserva de la India, publica informes periódicos sobre transparencia fiscal, junto con informes trimestrales y anuales sobre actividades cuasifiscales.

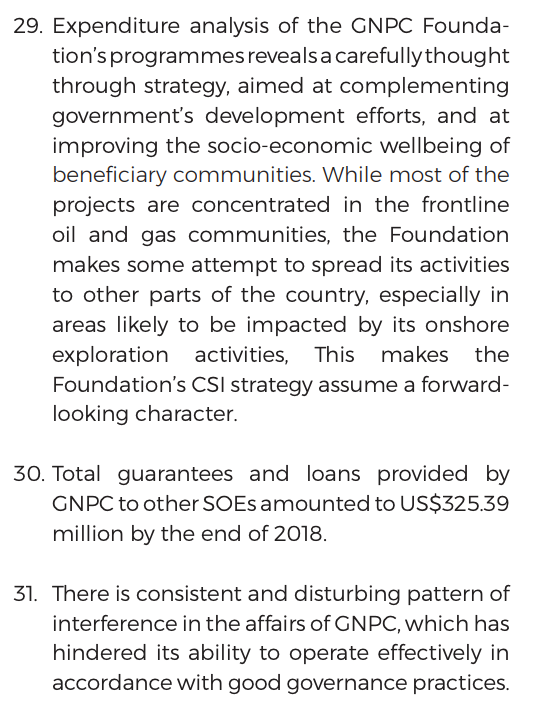

Ghana: Gestión de las ETE de los ingresos de petróleo

El Comité estatutario de interés público y responsabilidad publica dos veces al año informes sobre la gestión y el uso de los ingresos del petróleo. Estos informes ponen claramente de relieve los gastos cuasifiscales de la empresa nacional de petróleo GNPC (Ghana National Petroleum Corp.).

Sobre la base del examen de las divulgaciones sistemáticas, el grupo de multipartícipes debe considerar qué información adicional se debe divulgar y decidir qué plantillas para presentación de informes utilizará cada una de las entidades pertinentes que se considere que tienen información relacionada con los gastos cuasifiscales vinculados a ingresos del sector extractivo. Las plantillas para presentación de informes deben adaptarse a cada uno de los tipos específicos de gastos cuasifiscales identificados y a cada una de las entidades declarantes, como el Ministerio de Finanzas y las empresas de titularidad estatal específicas.

Las plantillas para la presentación de informes deberán estar diseñadas para garantizar un nivel de desagregación acorde con otros pagos e ingresos. El Requisito 4.7 del Estándar EITI 2019 exige desagregar los datos por proyecto, empresa, entidad gubernamental y flujo de ingresos. Las divulgaciones de gastos cuasifiscales deberán incluir el valor de los pagos para cada tipo de gastos cuasifiscales correspondientes al ejercicio que se examina, desagregados por proyecto, empresa, flujo de ingresos y entidad receptora.

Se alienta a los grupos de multipartícipes a que incluyan directrices apropiadas y completas junto con las plantillas de presentación de informes al enviar estas a las entidades declarantes y organicen talleres de fomento de la capacidad cuando sea necesario.

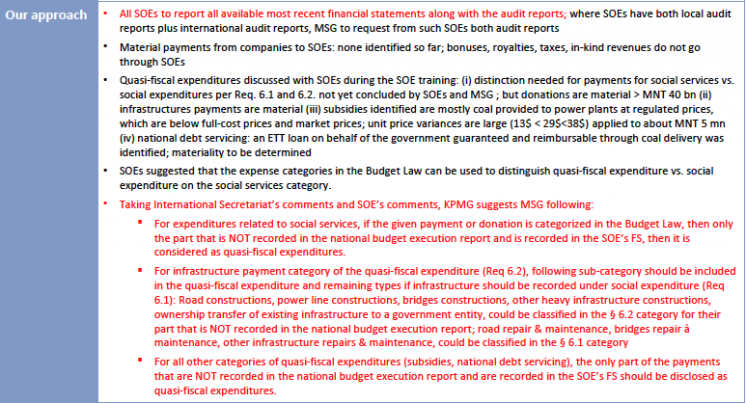

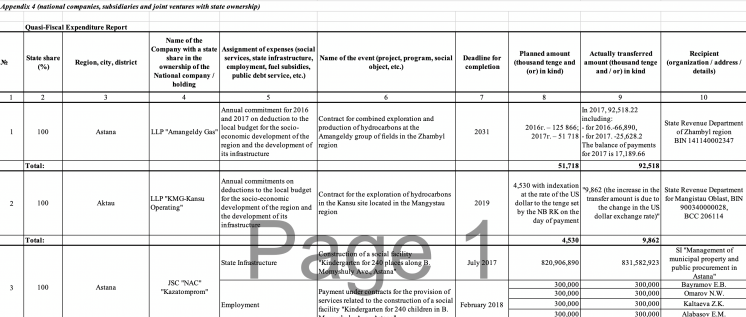

Kazajstán: Gastos sociales y cuasifiscales

El Apéndice 4 del Informe EITI de 2017 reseña los gastos cuasifiscales, tanto ad hoc como bajo compromisos con los gobiernos locales. Sin embargo, existen preocupaciones sobre la exhaustividad y la categorización de las divulgaciones.

Nigeria: Plantilla de recolección de datos

Las plantillas del EITI para la presentación de informes sobre petróleo y gas de Nigeria incluyen la divulgación del componente cuasifiscal de las subvenciones a los combustibles, deducidas por la empresa nacional de petróleo NNPC (Nigerian National Petroleum Corporation) para cubrir las subvenciones superiores a las contempladas en el presupuesto nacional.

Paso 5: Garantizar la divulgación completa de gastos cuasifiscales por parte de las empresas de titularidad estatal y entidades gubernamentales

El grupo de multipartícipes deberá hacer un seguimiento con las entidades declarantes pertinentes para garantizar la presentación de informes completa de todos los gastos cuasifiscales. Esto podría incluir la realización de seminarios de fomento de la capacidad con las entidades declarantes en función de cuáles sean las necesidades. La presentación de informes EITI debe incluir una descripción completa de todos los acuerdos según los cuales las empresas de titularidad estatal realizan gastos cuasifiscales. Es necesaria una estrecha colaboración entre el grupo de multipartícipes y la dirección de las empresas de titularidad estatal para asegurar que se diseña un proceso de presentación de informes sólido.

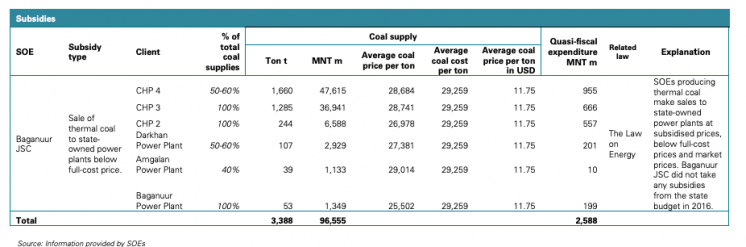

El Informe EITI de 2016 revela el componente cuasifiscal de las subvenciones al carbón térmico a centrales eléctricas nacionales (estatales).

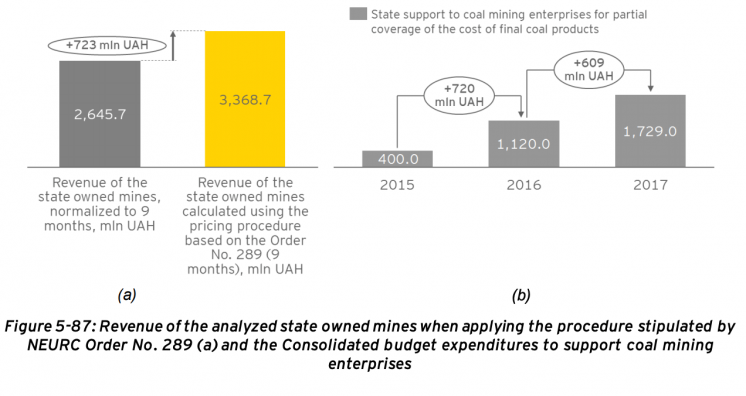

Ucrania: Subsiios cuasifiscales de carbón

El Informe EITI de 2016 calculó la subvención implícita de los productores estatales de carbón térmico a las centrales eléctricas (estatales) y lo comparó con la subvención gubernamental a los productores de carbón. Las cifras coinciden, lo que significa que no hubo ninguna subvención cuasifiscal.

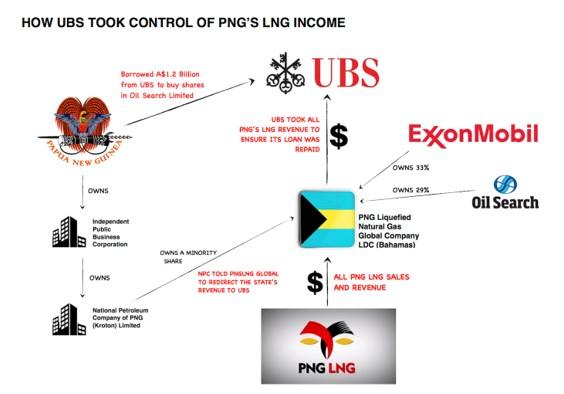

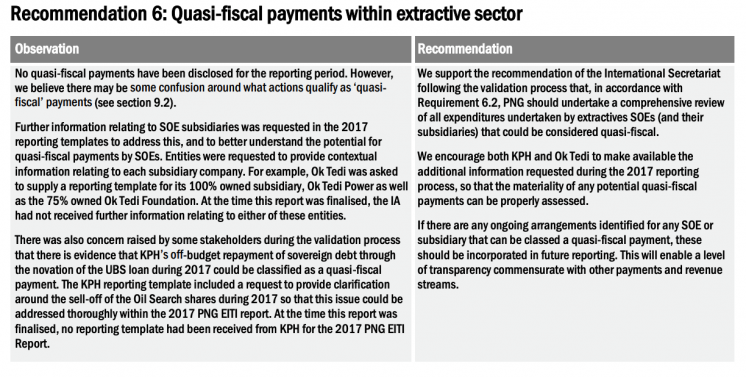

Papua Nueva Guinea: Reembolso del préstamo soberano por parte de las ETE

Si bien los informes EITI todavía tienen que describir el pago de la deuda nacional sin estar contemplado en el presupuesto nacional, el gobierno transfirió un préstamo soberano de 1000 millones de USD a una filial de su petrolera nacional Kumul Petroleum Holdings en 2016-2017. Este fue reembolsado a través de la retención de dividendos del proyecto PNG LNG.

Si bien las empresas de titularidad estatal no comunicaron ningún gasto cuasifiscal, el Informe EITI de 2017 incluye una recomendación para una revisión completa de todos los gastos de las empresas de titularidad estatal a fin de identificar los gastos cuasifiscales.

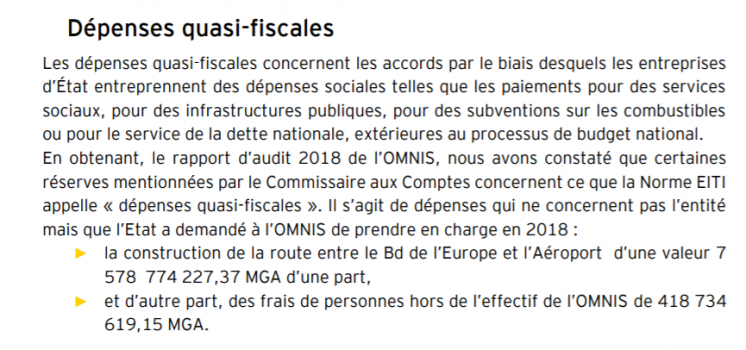

Madagascar: Gastos cuasifiscales sobre la infraestructura y gastos de ministerio

Los informes EITI y las divulgaciones en línea de la empresa de titularidad estatal OMNIS (Office des Mines Nationales et des Industries Strategiques) proporcionaron información detallada sobre los pagos de los viajes de los funcionarios al extranjero y la rehabilitación de carreteras llevada a cabo por OMNIS.

Más recursos

- FMI (2007), “Manual de Transparencia Fiscal 2007”

- International Budget Partnership, “Guide to Transparency in Public Finances: Quasi-fiscal activities”

- Natural Resource Governance Institute (2018), “Guide to Extractive Sector State-Owned Enterprise Disclosures"

- Transparencia Internacional (2014), “Public financial management topic guide”

Contenido relacionado

El EITI estrena una nueva base de datos de empresas estatales