Résumé

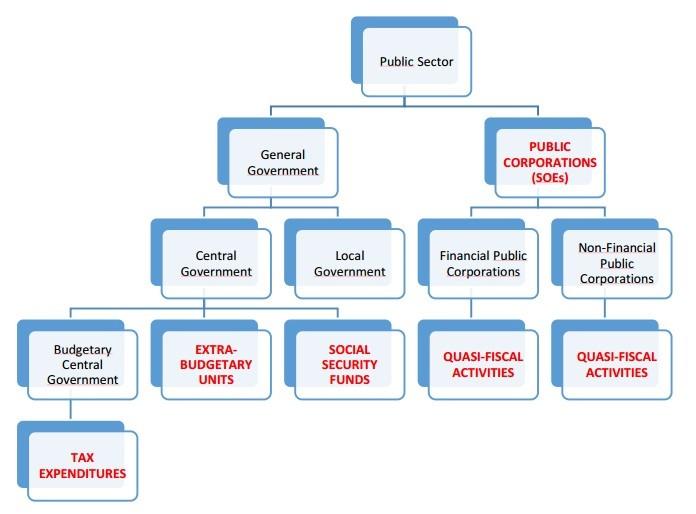

Les dépenses quasi budgétaires ou dépenses hors budget peuvent avoir un impact significatif sur l’économie locale et nationale, ainsi que sur la situation budgétaire du gouvernement. Dans de nombreux pays, les entreprises d’État effectuent des dépenses quasi budgétaires au nom de l’État, par exemple le financement de services sociaux, d’infrastructures publiques, de subventions aux carburants ou de la dette nationale, qui ne sont pas inscrites au budget national. Le Manuel sur la transparence des finances publiques du FMI souligne l’importance d’identifier et de quantifier les activités quasi budgétaires.

Parmi les difficultés courantes en matière de gouvernance figurent l’opacité des dépenses publiques (dans le secteur de la défense, par exemple), un plus grand risque de fraude, l’absence d’audit des dépenses engagées par des entités quasi publiquesHideUne entité quasi publique est une entité soutenue par le gouvernement mais gérée à titre privé. Voir la définition anglaise de Merriam-Webster et des dépenses effectuées à perte ou à un taux de bénéfice inférieur au taux habituel. Les dépenses quasi budgétaires sont souvent considérées comme sous-optimales par rapport aux dépenses budgétaires inscrites au budget national, qui est généralement soumis au suivi du Parlement.

Comme Transparency International le remarque dans son guide de gestion des finances publiquesHideTransparency International (2014), « Public Financial Management topic guide », p. 45-46., « les activités hors budget posent des problèmes de déclaration et de consolidation des données budgétaires et constituent un défi majeur en matière de transparence. En termes de redevabilité, elles sont souvent soumises à des exigences de déclaration et de suivi public moins strictes. » Ce problème peut être particulièrement grave dans le secteur extractif, où plusieurs entités gouvernementales et publiques participent souvent à la gestion de revenus d’un montant considérable.

L’un des principaux aspects de la Norme ITIE est la traçabilité des revenus extractifs qui ne sont pas inscrits au budget national de l’État. La présente note fournit des orientations aux Groupes multipartites sur la façon de traiter ces questions dans le cadre de la mise en œuvre de l’ITIE et propose des exemples montrant comment les pays mettant en œuvre l’ITIE ont rendu compte des dépenses quasi budgétaires dans le secteur extractif.

-

Le gouvernement engage-t-il des dépenses en dehors du budget national en recourant pour cela aux revenus extractifs ?

-

Y a-t-il un suivi public suffisant des dépenses hors budget et comment ces dépenses affectent-elles la situation financière du gouvernement ?

-

L’Etat fournit-il des subventions hors budget par le truchement de ses entreprises d’Etat pour la consommation de carburants fossiles ? Ces subventions sont-elles rapportées ?

-

Quelles réformes le gouvernement peut-il engager pour limiter les risques de gouvernance liés aux dépenses quasi budgétaires effectuées par les entreprises d’État ?

Aperçu des étapes

|

Étapes |

Principales questions à considérer |

exemples |

|---|---|---|

|

Étape 1: |

|

|

|

Étape 2: |

|

|

|

Étape 3: |

|

|

|

Étape 4: |

|

|

|

Étape 5:

|

|

|

Comment mettre en œuvre l’Exigence 2.3

Le Secrétariat international de l’ITIE recommande aux groupes multipartites de suivre l’approche étape par étape suivante pour faire rapport sur les dépenses quasi budgétaires dans le secteur extractif. Il est recommandé que les conclusions de chaque étape soient documentées dans le procès-verbal des réunions du groupe multipartite, les études de cadrage et dans le cadre du rapportage ITIE lui-même.

Conformément à ce qui est attendu par défaut, à savoir que les pays mettant en œuvre l’ITIE divulguent systématiquement les données requises par la Norme ITIEHideDécision du Conseil d’administration de l’ITIE 2018-08/BM-39, février 2018 , le groupe multipartite devra travailler avec les entreprises d’État et les entités gouvernementales pour assurer la publication, par les entités dépositaires, des informations énumérées à l’Exigence 6.2. Le processus de rapportage ITIE devra étudier les informations mises à la disposition du public, combler toute lacune dans les données existantes et analyser les données afin de contribuer à l’amélioration de la transparence et de la gestion du secteur autour des dépenses quasi budgétaires.

Étape 1 : Convenir d’une définition des dépenses quasi budgétaires

Le groupe multipartite devra d’abord convenir d’une définition des dépenses quasi budgétaires qui corresponde au minimum requis par la Norme ITIE. L’Exigence 6.2 stipule que les dépenses quasi budgétaires incluent « les accords par le biais desquels les entreprises d’État engagent des dépenses sociales, telles que le financement de services sociaux, d’infrastructures publiques, de subventions sur les combustibles ou de la dette nationale, etc. en marge du processus budgétaire national ». La définition devra clairement distinguer les dépenses quasi budgétaires des dépenses sociales qui ne sont pas faites pour le compte de l’Etat ainsi que la fourniture d’infrastructure établie en totalité ou en partie en échange de concessions d’exploration ou de production pétrolière, gazière ou minière ou la livraison physique de telles matières premières (voir les Exigences ITIE 6.1 et 4.3 de la Norme ITIE). Lorsqu’une dépense est classée comme quasi budgétaire, le groupe multipartite est encouragé à expliquer la logique sous-tendant la classification d’une dépense comme étant faite pour le compte de l’Etat.

Le groupe multipartite pourra souhaiter prendre en compte la définition des activités quasi budgétaires qui figure dans le « Manuel sur la transparence des finances publiques » publié en 2007 par le FMI. Il comporte une typologie des activités quasi budgétaires que les groupes multipartites peuvent trouver utile et indique comment les gouvernements devraient couvrir les activités quasi budgétaires dans leurs documents de budget. Selon le manuel, la documentation de budget devrait inclure des déclarations sur l’objet, la durée et les bénéficiaires prévus de chaque activité quasi budgétaire, d’après les informations fournies par les organismes qui entreprennent ces activités. Les entreprises publiques devraient inclure dans leurs rapports des informations précises sur, par exemple, les services non commerciaux que le gouvernement leur demande de fournir ou les prêts accordés à d’autres agences gouvernementalesHideLe partenariat International Budget Partnership a lui aussi préparé un guide utile sur les activités quasi budgétaires. International Budget Partnership (2013) « Guide to Transparency in Public Finances Looking Beyond the Core Budget: 3. Quasi-fiscal Activities ». . Lorsque les rapports budgétaires et les rapports annuels ou états financiers des entreprises d’État sont accessibles au public, ils peuvent constituer un bon point de départ pour les Groupes multipartites et leur permettre de comprendre les types d’activités quasi budgétaires qui sont liées aux industries extractives ou aux revenus provenant de ce secteur.

|

Types d’activités quasi budgétaires |

Exemples |

|

Opérations liées aux régimes de change et de commerce |

|

|

Opérations liées aux régimes de change et de commerce |

|

|

Opérations liées au secteur des entreprises commerciales |

|

Étape 2 : Identifier toutes les dépenses financées par les revenus extractifs qui ne sont pas inscrites au budget national

En se référant à la définition des dépenses quasi budgétaires établie à l’étape 1, le groupe multipartite devra identifier les dépenses financées par les revenus extractifs qui ne sont pas inscrites au budget national. Il devra commencer par réaliser un examen complet de tous les revenus du secteur extractif qui sont perçus par des entités gouvernementales ou quasi gouvernementales,HideFMI (mise à jour en mars 2017), « Manuel de statistiques de finances publiques 2014 », en particulier les entreprises d’État. Il devra ensuite examiner en détail les dépenses financées par les revenus extractifs qui ne sont pas inscrites au budget national. Pour cela, il est utile de consulter les documents de budget, ainsi que les rapports des entreprises d’État tels que leurs rapports annuels et leurs états financiers. En l’absence d’une classification claire d’un flux de revenus comme étant hors budget, le groupe multipartite est encouragé à inclure le flux de revenus dans le champ de son examen de dépenses quasi fiscles potentielles.

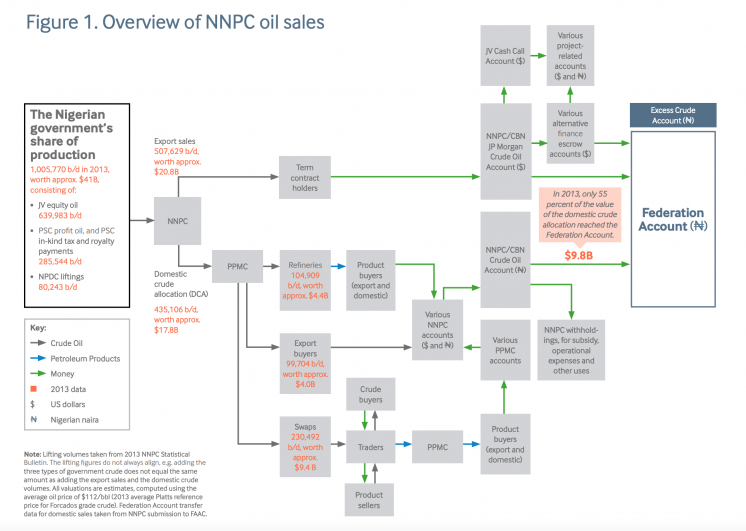

Nigéria : Déductions des entreprises d’Etat de la part de production du gouvernement

Ci-dessous, rétention d’une part du compte d’allocation du pétrole brut national (en nairas) afin de couvrir la part de la subvention versée par la NNPC (Nigerian National Petroleum Corporation), sans que cela figure au budget national.

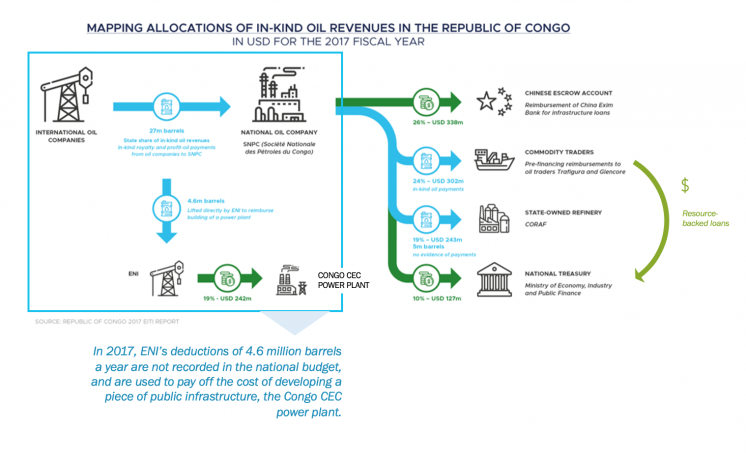

République du Congo : Octroi de revenus pétroliers en nature

Ces dernières années, la SNPC (Société nationale des pétroles du Congo) a retenu une part (plus d’un tiers, en moyenne) du produit de la vente des revenus en nature de l’État afin de rembourser les prêts finançant des projets d’infrastructures, sans compensation du budget national.

Étape 3 : Identifier les activités quasi budgétaires financées par des revenus extractifs non inscrits au budget national

Le groupe multipartite devra ranger les dépenses hors budget qui recourent aux revenus extractifs dans la catégorie des dépenses quasi budgétaires et les distinguer des autres types de dépenses sociales (par exemple, les dépenses sociales obligatoires ou volontaires). Les dépenses sociales qui ne sont pas faites pour le compte de l’Etat sont couvertes par l’Exigence 6.1 de la Norme ITIE. Les fournitures d’infrastructure entreprises en totalité ou en partie en échange de concessions d’exploration ou de production pétrolière, gazière ou minière ou la livraison physique de telles matières premières sont couvertes par l’Exigence 4.3 de la Norme ITIE. Le groupe multipartite devra examiner le détail des dépenses financées par les revenus extractifs perçus et conservés par les entités liées au gouvernement, comme les entreprises d’État. La classification devra correspondre à la définition convenue à l’étape 1. Le groupe multipartite pourrait souhaiter déterminer si la dépense est un type d’activité auquel on pourrait normalement s’attendre de la part du gouvernement.

Le groupe multipartite est encouragé à consulter des experts implantés au niveau local sur la question des dépenses quasi budgétaires, notamment des représentants du FMI, du ministère chargé du budget de l’État et de groupes de réflexion économiques, des comptables publics, des universitaires, etc. Il devra documenter ses discussions sur la classification des dépenses quasi budgétaires dans les Rapports ITIE, notamment en incluant un résumé de l’approche qu’il a employée pour classer des dépenses spécifiques comme quasi budgétaires grâce au rapportage ITIE. Lorsqu’une dépense est classée comme quasi budgétaire, le groupe multipartite est encouragé à expliquer la logique sous-tendant la classification d’une dépense comme étant faite pour le compte de l’Etat.

On trouvera également des exemples de missions publiques ou quasi budgétaires assignées aux entreprises d’État dans le « Guide relatif aux déclarations des entreprises publiques du secteur extractif » du Natural Resource Governance Institute :

|

Types d’activités quasi budgétaires |

Exemples |

|

Activités de réglementation au sein du secteur extractif |

|

|

Activités hors du secteur extractif |

|

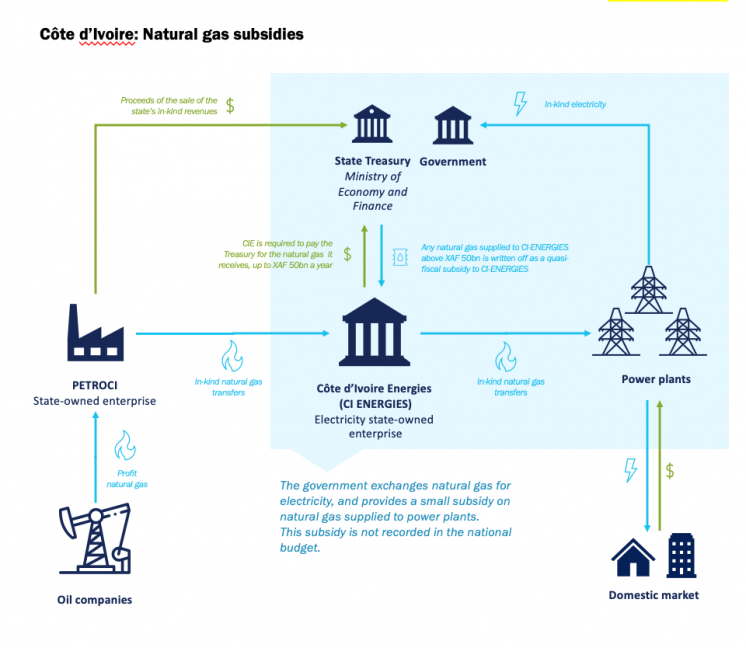

Côte d’Ivoire : Subventions gaz naturel

Le gouvernement subventionne les ventes de gaz naturel aux producteurs d’électricité nationaux pour les dépenses supérieures à 50 milliards de francs CFA, sans que cela soit inscrit au budget national. Les subventions proviennent du profit gas en nature perçu par l’État en vertu de contrats de partage de production, qui est transformé au niveau national pour la production d’électricité.

Mongolie : Déclarer les dépenses quasi budgétaires

Le rapport initial 2016 propose une méthodologie de déclaration des dépenses quasi budgétaires, suggérée par l’Administrateur Indépendant pour approbation par le groupe multipartite.

Étape 4 : Élaborer un cadre de déclaration pour la divulgation complète des dépenses quasi budgétaires

Le groupe multipartite devra examiner l’état des divulgations systématiques des dépenses quasi budgétaires financées par les revenus extractifs. Il arrive souvent que les pays bénéficiant de programmes de soutien de la part d’institutions internationales comme le FMI soient tenus de mettre leurs dépenses quasi budgétaires et leur passif éventuel au bilan, pour que ceux-ci soient inscrits au budget national supervisé par le Parlement.

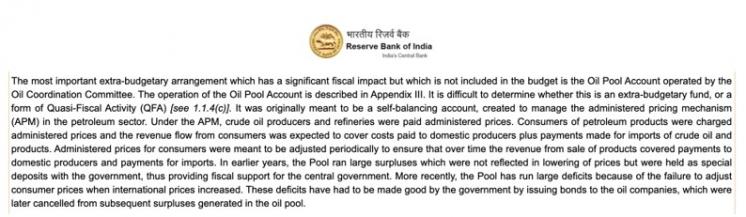

Inde : Transparence des activités quasi budgétaires

La banque centrale, la Reserve Bank of India, publie régulièrement des rapports sur la transparence des finances publiques, ainsi que des rapports trimestriels et annuels sur les activités quasi budgétaires.

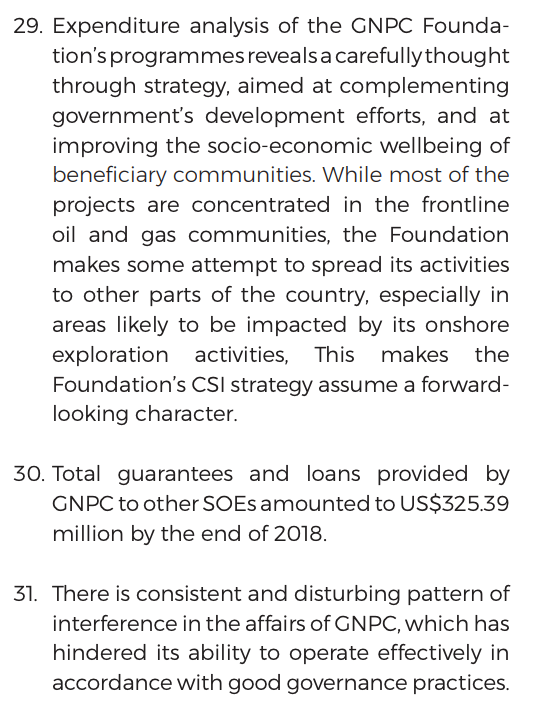

Ghana : Gestion des revenus pétroliers par l’Entreprise d’Etat

Le Comité statutaire d’intérêt public et de responsabilité publie des rapports sur la gestion et l’utilisation des revenus pétroliers deux fois par an. Ils indiquent clairement les dépenses quasi budgétaires de la compagnie pétrolière nationale GNPC (Ghana National Petroleum Corporation).

En s’appuyant sur l’examen des divulgations systématiques, le groupe multipartite devra décider des informations supplémentaires à déclarer et convenir de formulaires de déclaration pour chaque entité considérée comme détenant des informations sur les dépenses quasi budgétaires liées aux revenus extractifs. Les formulaires de déclaration devront être adaptés à chacun des types de dépenses quasi budgétaires identifiés et aux différentes entités déclarantes comme le ministère des Finances ou certaines entreprises d’État.

Les formulaires de déclaration devront être conçus pour garantir un niveau de désagrégation analogue à celui qui existe pour les autres paiements et revenus. L’Exigence 4.7 de la Norme ITIE 2019 exige que les données soient ventilées par projet, par entreprise, par entité de l’État et par flux de revenus. La divulgation des dépenses quasi budgétaires devra inclure la valeur des paiements pour chaque type de dépense quasi budgétaire pour l’année examinée, ventilés par projet, entreprise, flux de revenus et entité bénéficiaire.

Les groupes multipartites sont encouragés à accompagner les formulaires de déclaration d’indications appropriées et complètes lorsqu’ils les enverront aux entités déclarantes et à organiser des ateliers de renforcement des capacités si nécessaire.

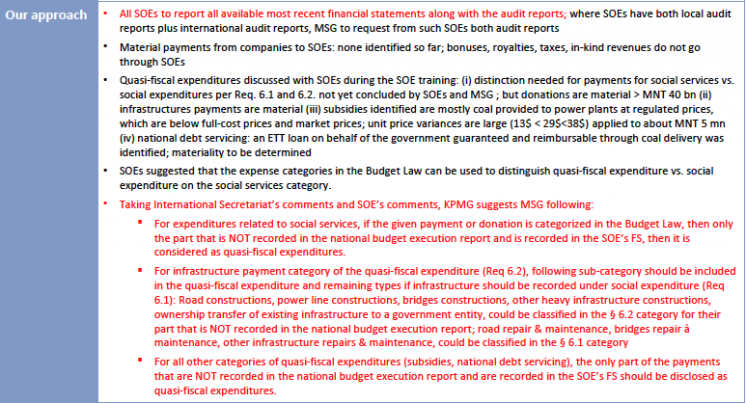

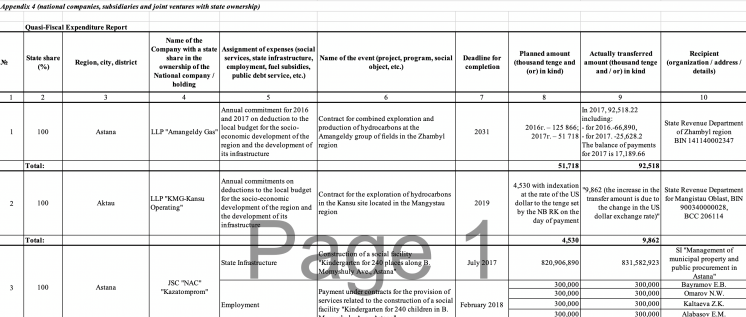

Kazakhstan : Dépenses quasi budgétaires et sociales

L’annexe 4 du Rapport ITIE 2017 couvre les dépenses quasi budgétaires, qu’elles soient ponctuelles ou effectuées dans le cadre d’un engagement avec les autorités locales. L’exhaustivité et la classification des divulgations suscitent toutefois des préoccupations.

Nigéria : Modèle de collecte des données

Les formulaires de déclaration ITIE du Nigéria pour le pétrole et le gaz couvrent la divulgation de la composante quasi budgétaire des subventions aux carburants, déduites par la compagnie pétrolière nationale NNPC (Nigerian National Petroleum Corporation) pour couvrir les subventions supérieures à celles couvertes par le budget national.

Étape 5 : Veiller à la divulgation complète des dépenses quasi budgétaires par le gouvernement et les entreprises

Le Groupe multipartite devra continuer d’échanger avec les entités déclarantes concernées pour veiller à la déclaration exhaustive de toutes les dépenses quasi budgétaires. Il pourrait notamment organiser des séminaires de renforcement des capacités avec les entités déclarantes en fonction des besoins. Les Rapports ITIE devront comporter une description complète de tous les arrangements dans le cadre desquels les entreprises d’État effectuent des dépenses quasi budgétaires. Une collaboration étroite entre le groupe multipartite et la direction des entreprises d’Etat est nécessaire pour assurer l’élaboration d’un processus de rapportage solide.

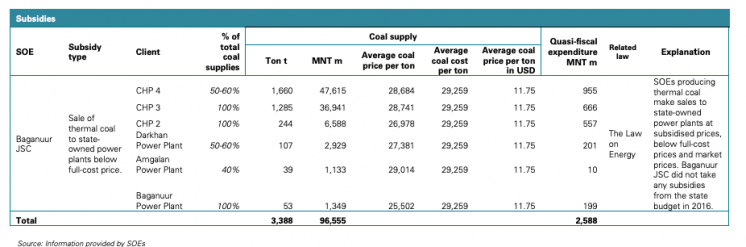

Mongolie : Subventions quasi budgétaires pour le charbon

Le Rapport ITIE 2016 divulgue la composante quasi budgétaire des subventions sur le charbon thermique versées aux centrales électriques nationales (publiques).

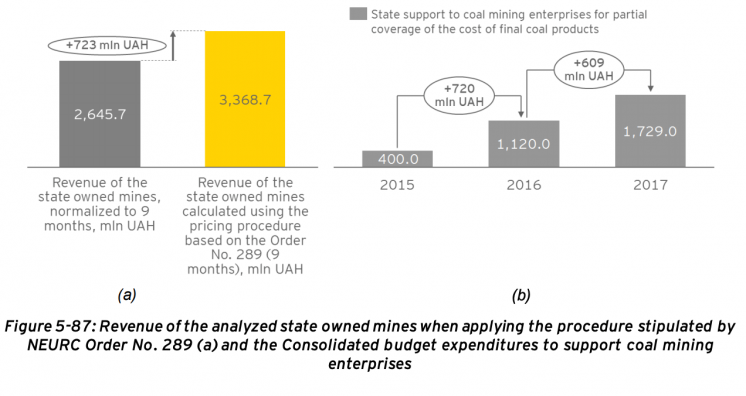

Ukraine :Subventions quasi budgétaires pour le charbon

Le Rapport ITIE 2016 a calculé la subvention implicite versée par les producteurs publics de charbon thermique aux centrales électriques (publiques) et l’a comparée à la subvention accordée par le gouvernement aux producteurs de charbon. Les chiffres concordaient, ce qui signifie qu’il n’y a pas eu de subvention quasi budgétaire.

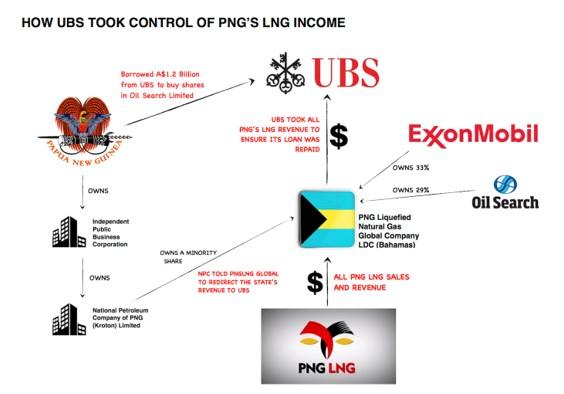

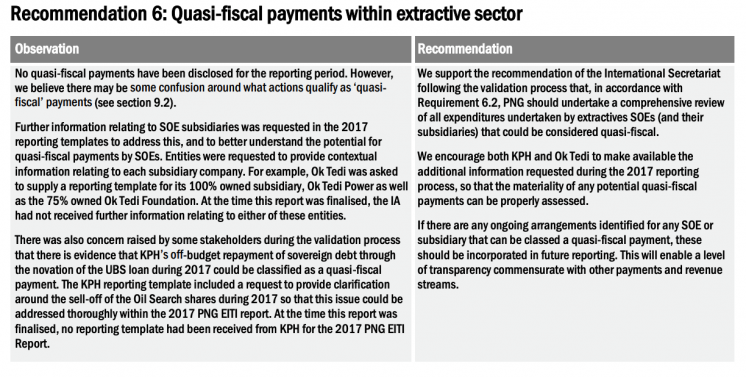

Papouasie-Nouvelle-Guinée : Remboursement de la dette souveraine et entreprise d’Etat

Bien que le rapportage ITIE ne couvre pas encore le financement de la dette nationale ne figurant pas dans le budget national, le gouvernement a transféré un prêt souverain de 1 milliard de dollars US à une filiale de sa compagnie pétrolière nationale Kumul Petroleum Holdings en 2016-2017. Ce prêt a été remboursé par la retenue de dividendes sur le projet PNG LNG.

Bien que les entreprises d’État n’aient déclaré aucune dépense quasi budgétaire, le Rapport ITIE 2017 recommande notamment la réalisation d’un examen complet de toutes les dépenses des entreprises d’État afin d’identifier les dépenses quasi budgétaires.

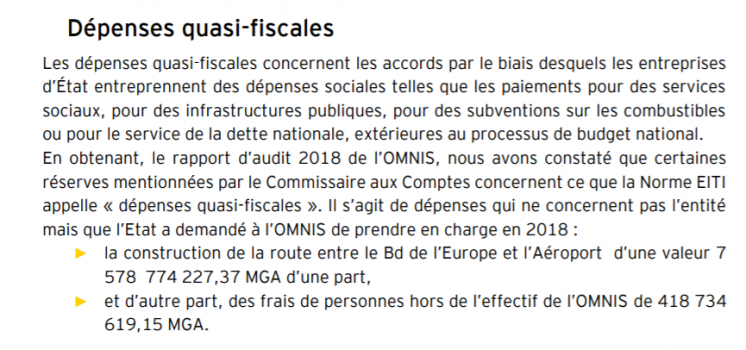

Madagascar : Dépenses quasi budgétaires pour l’infrastructure et les dépenses du ministère

Le Rapport ITIE et les divulgations en ligne de l’entreprise d’État OMNIS (Office des Mines Nationales et des Industries Stratégiques) ont fourni des précisions sur le paiement des déplacements de fonctionnaires à l’étranger et de la réfection de routes entrepris par l’OMNIS.

Ressources supplémentaires

-

FMI (2007), « Manuel sur la transparence des finances publiques 2007 »

-

International Budget Partnership, « Guide to Transparency in Public Finances: Quasi-fiscal activities »

-

Natural Resource Governance Institute (2018), « Guide relatif aux déclarations des entreprises publiques du secteur extractif »

-

Transparency International (2014), « Public financial management topic guide »

Contenu connexe