Résumé

Les pays riches en ressources naturelles qui disposent d'un accès limité aux capitaux et au crédit envisagent bien souvent de conclure des « accords groupés » par lesquels ils peuvent développer leur infrastructure en échange de ressources naturelles. Les ressources engagées par l’État peuvent porter sur les droits de prospection ou de production de ressources pétrolières, gazières ou minérales, ainsi que sur d'autres aspects comme l'accès à des territoires, à l'énergie ou aux ressources hydriques ou encore la livraison à l’avenir de matières premières extractives. Les ressources de l’investisseur pourront inclure des prêts, des subventions et des travaux d’infrastructure, y compris des chemins de fer, des ports, des centrales électriques, des écoles et des hôpitaux.

Ces accords sont souvent appelés « fournitures d’infrastructures », « accords de troc », « infrastructures financées par les ressources » ou « prêts garantis par les ressources ». De tels accords peuvent être régis par des ententes intergouvernementales accompagnées d’une série d’accords annexes complexes et impliquant diverses entreprises d’État ou entités du secteur privé.

Les conditions de ces accords et les transferts de valeurs inhérents peuvent s'avérer opaques et difficiles à suivre, les rendant vulnérables à des pratiques de corruption. Dans certains pays les valeurs en jeu s'élèvent à un montant important des flux de revenus totaux versés au gouvernement et provenant des ressources extractives du pays. Elles peuvent aussi avoir un impact sur la viabilité de la dette d’un pays, en particulier lorsque les prix des matières premières sont à la baisse.

L’Exigence 4.3 de la Norme ITIE exige que ces types de fournitures d’infrastructures et d’accords de trocs soit traités de façon exhaustive et publique lorsqu’ils sont significatifs, avec un niveau de détail et de transparence analogue à celui qui existe pour les autres paiements et flux de revenus. Cette note fournit une orientation aux groupes multipartites (GMP) sur la façon de déclarer de tels accords dans le cadre de la mise en œuvre de l’ITIE. Elle présente également des exemples de pays de mise en œuvre et des opportunités de renforcement de la dissémination et de l’utilisation des données.

- Quels sont les revenus engagés par l’Etat en échange de l’exploitation des ressources naturelles ou des accords d’infrastructure ?

- Quel est le rôle des entreprises d’État dans ces accords ? Quels revenus collectent-elles ?

- Quels travaux d’infrastructure couvre l’accord ? Quel en est la valeur ? Quelle entité du gouvernement en est responsable ? Quelles entreprises exécutent le travail ?

- Comment sont évaluées les ressources échangées pour des prêts ou de l’infrastructure ? Comment les fluctuations des prix des matières premières affectent-elles les remboursements et plus largement la viabilité de la dette ?

- Quels sont les termes du remboursement des prêts octroyés aux entreprises extractives en échange de ressources et ces termes sont-ils respectés ?

Aperçu des étapes

|

ÉTAPES |

PRINCIPAUX ASPECTS À PRENDRE EN COMPTE |

examples |

|---|---|---|

|

Étape 1: |

|

|

|

Étape 2: |

|

|

|

Étape 3: |

|

|

|

Étape 4: |

|

|

|

Étape 5: |

|

|

Comment mettre en œuvre l’Exigence 4.2

Étape 1 : Adopter une définition de fournitures d’infrastructures et d’accords de troc

Le GMP doit adopter une définition des fournitures d’infrastructures et des accords de troc qui est conforme au minimum exigé par la Norme ITIE. L’Exigence 4.3 définit les fournitures d’infrastructures et accords de troc comme « accords, ou [d’]ensembles d’accords et de conventions afférents à la fourniture de biens et de services (y compris d’éventuels prêts, subventions ou travaux d’infrastructure) en échange – partiel ou total – de concessions pour la prospection ou l’exploitation de pétrole, de gaz ou de minerais, ou pour la livraison physique de telles matières premières. » La définition doit opérer une distinction claire entre les accords impliquant la fourniture de biens et services en échange total ou partiel de concessions pour la prospection ou l’exploitation de pétrole, de gaz ou de minerais ou la livraison physique de telles matières premières d’une part, et les accords ne comportant pas ce type d’échange, d’autre part.

Les types de fournitures d’infrastructures ou d’accords de troc couverts par la définition de l’Exigence 4.3 peuvent inclure mais ne se limitent pas nécessairement à :

- Des accords fournissant une infrastructure en échange de licences minières, pétrolières ou gazières selon lesquels un investisseur s’engage au développement de travaux d'infrastructure en échange de l'octroi de licences de prospection, d’exploration ou de production ou de contrats dans les secteurs minier, pétrolier et gazier. Ceci inclut les cas dans lesquels les licences ou contrats extractifs ont été octroyés sous réserve du développement de l’infrastructure plutôt qu’en échange d’un versement financier au gouvernement (par exemple une prime à la signature). Un test clé à prendre un compte est la question de savoir si la licence extractive aurait été octroyée en l’absence d’une disposition portant sur le développement de l’infrastructure et l’accès à une tierce partie.

- Des accords fournissant une infrastructure en échange de livraisons futures de matières premières pétrolières, gazières ou minières selon lesquels un investisseur s’engage au développement de travaux d’infrastructure en échange de la livraison future de matières premières pétrolières, gazières ou minières. Il peut s’agir par exemple d’une compagnie pétrolière et gazière qui finance, développe et transfère une centrale électrique au gouvernement en échange de livraisons de pétrole brut en nature. De tels accords sont différents de travaux d’infrastructure entrepris par l’entreprise dans le cadre de ses opérations propres – même si l’entreprise donnait son accord à l’utilisation de l’infrastructure à d’autres fins (par exemple des routes, un port ou une centrale énergétique – voir ci-dessous des exemples d’accords qui ne sont pas considérés comme relevant de l’Exigence 4.3)

- Des accords octroyant des prêts en échange de livraisons futures de matières premières pétrolières, gazières ou minièresHideLa Banque mondiale définit une infrastructure financée par des ressources, un type d'accord de troc, de la manière suivante: « Selon un accord d’infrastructure financée par des ressources, un prêt pour une infrastructure un cours d’élaboration est garanti contre la valeur nette actuelle de flux de revenus futurs provenant de l’extraction pétrolière et minière, avec ajustement du risque. Les versements pour la construction de l’infrastructure démarrent souvent peu de temps après la signature d’un contrat conjoint infrastructure-contrat d’extraction et ils se font directement à l’entreprise de construction pour en couvrir les coûts. Les revenus pour rembourser le prêt arrivent souvent dix ans après ou plus tard, une fois que les investissements en capital pour le projet extractif sont recouvrés. Cette période de grâce pour le prêt d’infrastructure dépend donc de la durée de construction de la mine ou du temps nécessaire au développement du champ pétrolier, de la taille de l’investissement d’origine et du taux de retour sur investissement. » Banque mondiale (2014), « Resource financed infrastructure : a discussion on a new form of infrastructure financing », p.4., selon lesquels un investisseur octroie des prêts au gouvernement en échange de livraisons futures de matières premières pétrolières, gazières ou minières. Ce prêt doit être utilisé pour des investissements externes à la concession, c’est-à-dire qu’il ne contribue pas au financement du projet ou aux intérêts portés. Un exemple de cela est un négociant qui octroie des prêts à l’État (y compris des accords de préfinancement et des prêts garantis par des ressources) en échange de livraisons futures de pétrole brut selon des clauses fixes et pour une période prédéterminée.

- Des accords couvrant l’échange de matières premières pétrolières, gazières et minières selon lesquels les revenus en nature de l’État provenant de matières premières pétrolières, minières et gazières sont échangés contre d’autres types de matières premières. Ceci peut inclure des swaps, des accords d’échange de produits transformés et des accords de transformation offshore.

Les types d’accords suivants ne sont généralement pas catégorisés comme fournitures d’infrastructures ou accords de troc :

- Amortissement d’investissements en infrastructure sur les futurs passifs fiscaux. Courant dans de nombreux pays, il s’agit d’incitations fiscales pour les entreprises effectuant des investissements en infrastructure. Une entreprise pourrait par exemple déduire le coût de son investissement en infrastructure (jusqu’à un niveau prédéfini) de ses obligations fiscales au gouvernement. Cependant l’octroi de licences pétrolières, gazières et minières à ces entreprises ne dépend pas du fait que ces entreprises font valoir la compensation fiscale pour leurs investissements en infrastructure. Plusieurs pays mettant en œuvre l’ITIE ont néanmoins inclus les divulgations de ces crédits d'impôt dans le cadre de leur rapportage ITIE car les GMP peuvent décider que l'information est d'intérêt public.

- Recouvrement des coûts des investissements en infrastructure. Ce type d’accords est courant dans de nombreux pays producteurs de pétrole particulièrement. Les entreprises recouvrent le coût de leurs investissements en infrastructure auprès du gouvernement dans le cadre des dispositions « recouvrement des coûts » de leurs contrats de partage de la production.

Risques du financement garanti

Selon le Fonds Monétaire International, « le financement garanti peut être nuisible dans deux types de cas : d’abord lorsqu’une transaction ne donne pas lieu à un actif ou un flux de revenus pouvant être utilisé pour le remboursement et que le volume de la transaction pose des préoccupations plus larges de financement ou de surendettement. En deuxième lieu lorsqu’une transaction ne présente pas suffisamment de transparence et de divulgations (et qu’elle empêcherait donc de futurs créanciers d’évaluer correctement les risques et de prêter de façon durable, engendrant des problèmes à l’avenir). » Les GMPs pourraient envisager d'identifier les risques relatifs au financement garanti lié aux ressources extractives à l'aune du contexte national.

Source: FMI (janvier 2020), « Collateralized transactions: key considerations for public lenders and borrowers », accessible ici en anglais.

Étape 2 : Identifier les fournitures d’infrastructures et accords de troc existants

Lorsque le GMP met en place le cadre de rapportage de l’ITIE, il devra déterminer si le gouvernement ou une entité quelconque du gouvernement (y compris les entreprises d’État) ont conclu des accords répondant à la définition adoptée de fourniture d’infrastructure et d’accord de troc.

Le GMP pourrait charger un groupe de travail technique, le secrétariat national ou un consultant externe d’examiner si de tels accords existent ou sont en discussion, via une revue de sources publiquement accessibles et des consultations avec des acteurs du gouvernement, de l’industrie et de la société civile. Les résultats de ce travail doivent être documentés (par exemple dans des procès-verbaux des réunions du GMP ou dans un rapport de cadrage). Le GMP pourrait également examiner si la divulgation d’accords relatifs à l’exploitation des ressources pétrolières, gazières et minérales (Exigence 2.4) sont pertinentes dans le contexte d’une fourniture d’infrastructure ou d’un accord de troc.

Le GMP pourra charger un groupe de travail technique, le secrétariat national ou un consultant externe d’examiner si un arrangement de ce type est en cours ou a fait l’objet de discussions en étudiant les sources accessibles au public et en consultation avec des représentants du gouvernement, de l’industrie et de la société civile. Les résultats de ce travail devront être documentés (par exemple dans les procès-verbaux de réunions du GMP ou dans un rapport de cadrage). Le GMP pourra également souhaiter examiner si les divulgations d’accords liés à l’exploitation de pétrole, de gaz ou de minerais (Exigence 2.4) sont pertinentes dans le contexte de tout accord de fourniture d’infrastructure ou d’accord de troc.

Les exemples suivants représentent des fournitures d’infrastructures et des accords de troc conformément à l’Exigence 4.3 :

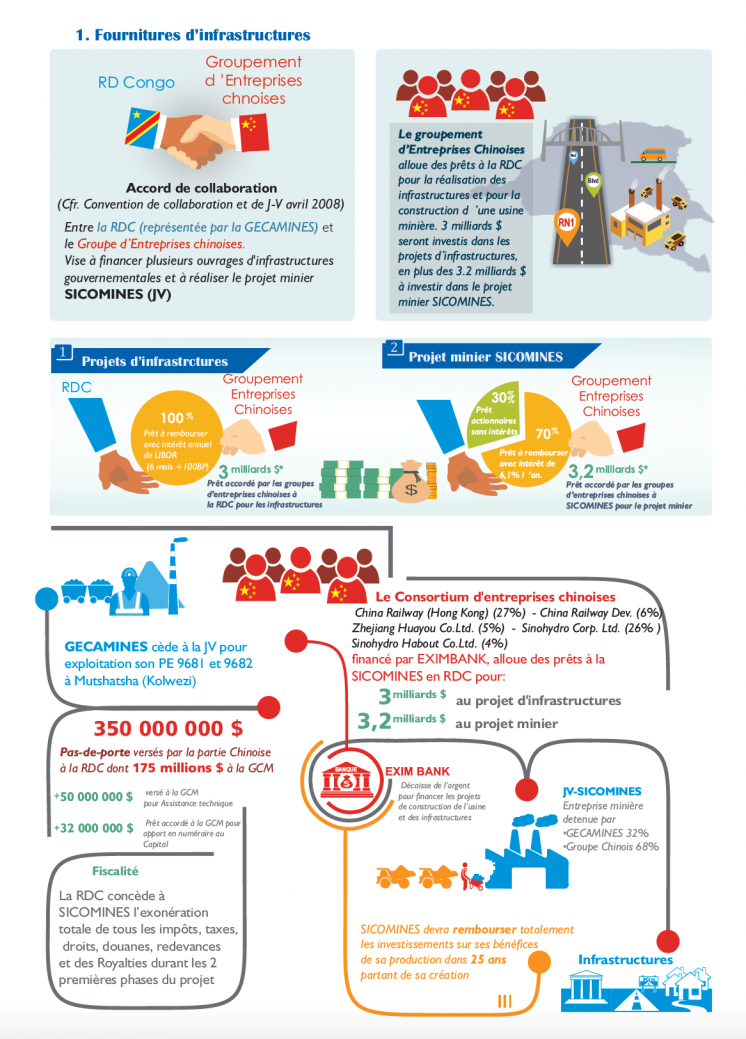

République démocratique du Congo : Accord d’infrastructure

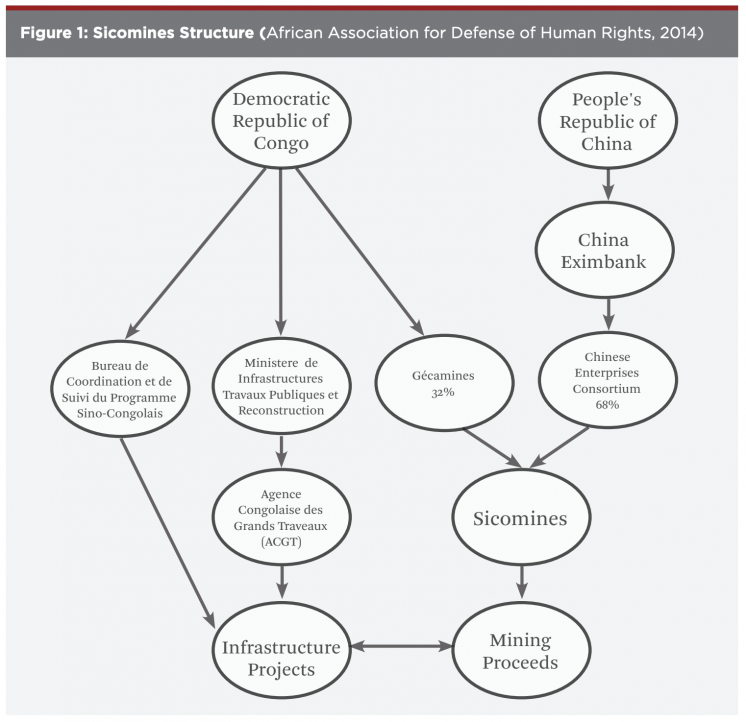

L’accord de coopération sino-congolais est un accord intergouvernemental entre l’entreprise d’État congolaise Gécamines et un consortium d’entreprises chinoises (CREC3 et Sinohydro). L’accord met en place une joint venture, SICOMINES, qui s’est vue octroyer des droits d’extraction minière en échange de développements ou d’infrastructure tels que des routes et des hôpitaux.

Source : ITIE-RDC (2019), Rapport Contextuel ITIE-RDC 2017-2018, p. 74.

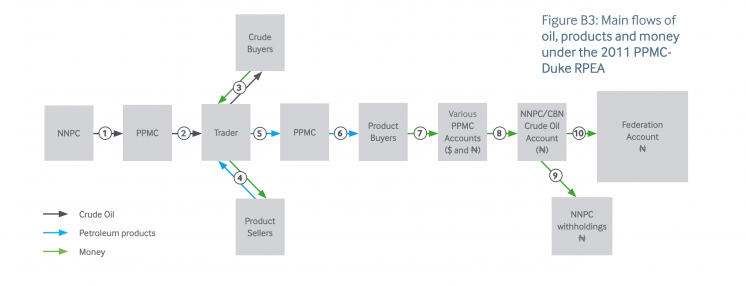

Nigeria : Swaps avec des négociants

La Petroleum Products Marketing Company (PPMC) a entrepris des swaps avec des négociants, échangeant du pétrole brut contre des produits pétroliers raffinés. Ces swaps ont été baptisés les Refined Products Exchange Agreements – RPEA, récemment renommés les Direct Sale Direct Purchase – DSDP. L’exemple ci-dessous illustre un swap avec l'entreprise de négoce Duke Oil.

Source : NRGI (2015), “Inside NNPC’s oil sales”, Annexe B, p.9.

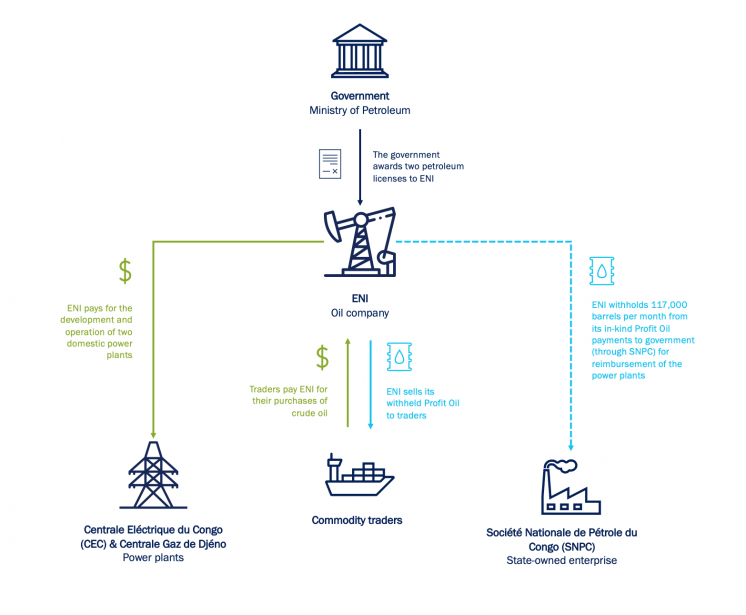

République du Congo : Infrastructure pour des droits d’exploitation et des produits pétroliers

La compagnie pétrolière et gazière ENI s’est vu compenser pour le coût du développement et de la gestion de deux centrales à Pointe Noire avec l’octroi de deux licences pétrolières et gazières et l’autorisation de déduire 117 000 barils/mois de ses versements de profit oil au gouvernement pendant 10 ans. Ceci est déduit pour rembourser les coûts de développement et d’opération de deux centrales électriques à Pointe Noire. La filiale vend ensuite le pétrole brut aux entreprises de négoce.

Source : Secrétariat international, sur base du Rapport ITIE 2017 de la République du Congo.

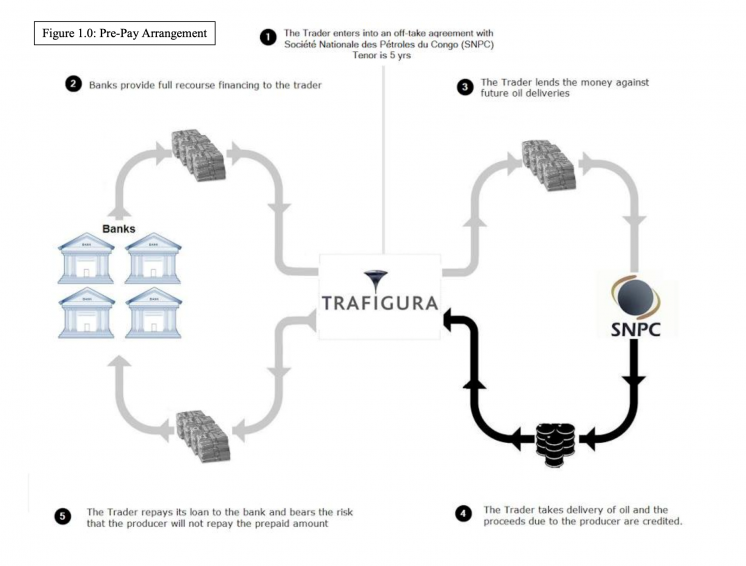

République du Congo : Prêts en échange pour du pétrole brut

Des négociants comme Trafigura ont octroyé des prêts à des gouvernements de la République du Congo, garantis par la livraison de pétrole brut.

Source : Jacques & Simondet (2016), “Traders of Commodity Finance Banks?”, p.4.

Les exemples suivants portent sur des accords qui ne sont pas considérés comme étant des fournitures d’infrastructures ou des accords de troc selon l’Exigence 4.3. Les GMP ont néanmoins décidé dans ces cas de divulguer l’information pertinente sur l’accord :

Indonésie : Recouvrement des coûts d’infrastructure

Les compagnies pétrolières et gazières en Indonésie pouvaient auparavant recouvrer le coût d’investissements d’infrastructures auprès du gouvernement par des accords de recouvrement des coûts, généralement des Contrats de Partage de la Production (CPP). L’octroi de licences ou la livraison de matières premières pétrolières, gazières ou minières n’étaient pas liés à l’investissement d’infrastructure, et ce dernier n’est donc pas considéré comme étant une fourniture d’infrastructure au sens de la Norme ITIE.

Les infrastructures dont le coût pouvait être recouvré ont depuis été abandonnées suite à la mise en place du nouveau système de répartition du brut par le biais du règlement 8 de 2017 du ministère de l’Energie et des ressources minières (Ministry of Energy and Mineral Resources (MEMR) Regulation No. 8).

Source : Rapport contextuel 2016 de l’Indonésie, p.30.

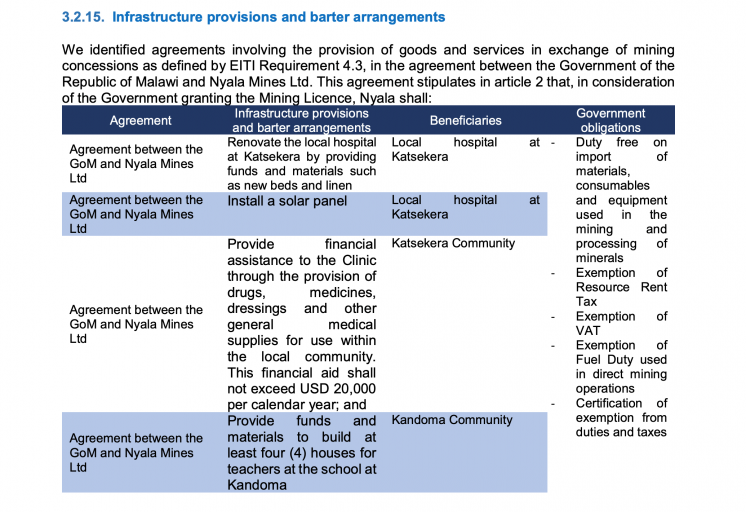

Malawi : Exemptions fiscales

Le Rapport ITIE 2015-2016 décrit un accord de développement entre le gouvernement et Nyala Mines y compris des fournitures d'infrastructures et des dépenses sociales moyennant plusieurs exemptions fiscales. Ces exemptions n’étaient cependant pas accordées totalement ou en partie en échange de licences ou de fourniture de matières premières pétrolières, gazières ou minières. Elles ne sont donc pas considérées comme un accord de troc au sens de la Norme ITIE.

Source : Rapport ITIE 2015/16 du Malawi, p.32.

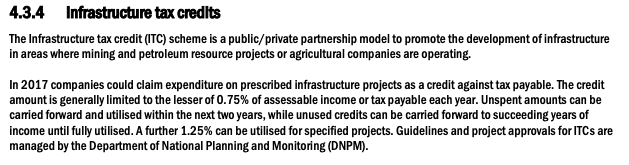

Papouasie-Nouvelle-Guinée : Crédits de taxe d’infrastructure

En Papouasie-Nouvelle-Guinée, les entreprises peuvent déduire le coût des investissements d’infrastructure de leurs obligations fiscales à venir envers le gouvernement. L’octroi de licences ou la livraison de matières premières pétrolières, gazières ou minières ne sont pas liés à l’investissement d’infrastructure, et ce dernier n’est donc pas considéré comme étant une fourniture d’infrastructure au sens de la Norme ITIE.

Source : PNGEITI (2018), Papua New Guinea 2017 EITI Report, pp. 33 and 127.

Pérou : Régime de “Works for Taxes”

Le régime “Works for Taxes” (WxT) est un système grâce auquel les entreprises peuvent compenser l’impôt sur les sociétés par la valeur des projets d’infrastructure. Les entreprises ont la possibilité de s’acquitter de cet impôt en nature sur base de critères préapprouvés par le biais de projets de travaux publics plutôt que de s’en acquitter en espèces. Les entreprises ne sont pas tenues de mener ces travaux publics totalement ou en partie en échange de concessions de prospection ou d’exploitation pétrolières, gazières ou minières. Ces travaux ne sont donc pas considérés comme étant une fourniture d’infrastructure au sens de la Norme ITIE.

Source : Rapport ITIE 2015/16 du Pérou, p.90.

Étape 3 : Développer une compréhension plus détaillée des accords

Lorsque le GMP a établi que les fournitures d’infrastructures et les accords de troc sont significatifs, il convient de les étudier de façon plus détaillée afin de comprendre tous les tenants et aboutissants de ces accords. Les résultats de ce travail devront être documentés dans le cadre du rapportage ITIE. Pour chaque accord ou paquet d’accords, le GMP devra clarifier :

- Les termes des accords et contrats en objet

Le GMP devra accéder aux conditions clés de ces accords et les divulguer. Les conditions clés pourraient inclure le calendrier de l’accord, les ressources engagées par l’État, la valeur du flux compensatoire (par exemple les travaux d’infrastructure), le taux d’intérêt et les modalités de remboursement des emprunts (le cas échéant).

Lorsque les contrats ne sont pas disponibles, le GMP devra s’assurer que le gouvernement et les parties à l’accord fournissent un résumé des dispositions clés de tous les contrats pétroliers, gaziers et miniers liés à la fourniture d’infrastructures et aux accords de troc.

Mesurer et atténuer les risques liés au remboursement

Le GMP pourrait examiner s’il convient que l’information divulguée précise si les remboursements démarrent une fois que l’actif ressource est opérationnel ou seulement une fois que l’investissement est remboursé et que l’actif génère des bénéfices. Cette distinction affecte la répartition des risques sur le long terme et la question de savoir si l’emprunteur ou le prêteur assume le risque lié à des retards dans l’aboutissement du projet extractif.

- Les parties impliquées

Le GMP devra cartographier les parties prenantes à la signature, la mise en œuvre et la supervision de l’accord, par exemple : des joint-ventures issues de contrats et les partenaires respectifs ; des entreprises d’État concluant des contrats au nom du gouvernement ; des entités du gouvernement supervisant la mise en œuvre de l’accord ; des institutions financières prêtant pour le développement d’infrastructures ; les entreprises réalisant l’infrastructure.

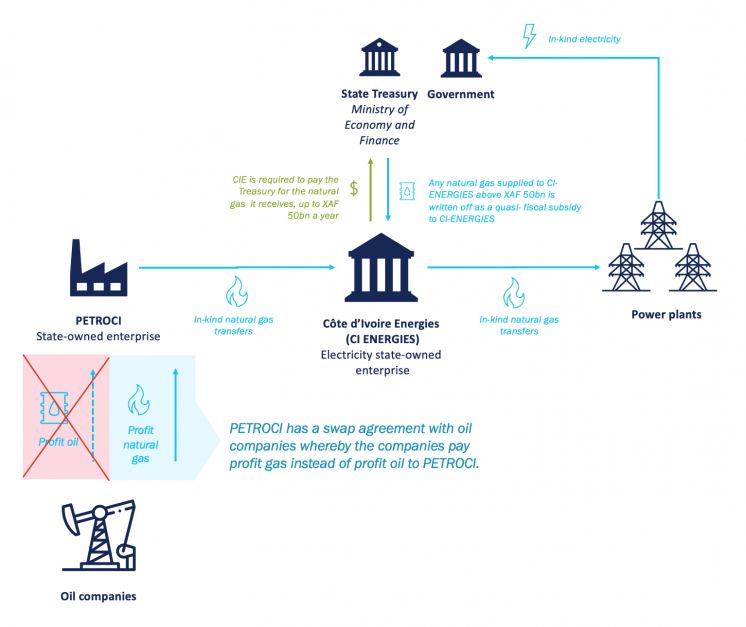

Côte d’Ivoire : Accords de swap

Le secteur pétrolier et gazier de la Côte d’Ivoire est tourné vers la production d’électricité nationale. Les entreprises pétrolières et gazières versent le profit gas au gouvernement par le truchement d’un swap avec la compagnie pétrolière nationale PETROCI, au lieu du profit oil. PETROCI a aussi un accord avec les centrales nationales d’électricité pour leur fournir du gas naturel, qui est payé par la fourniture d’électricité au gouvernement. Le coût du gas naturel en excès de l’électricité fournie doit être payé en cash (jusqu’à 50 milliards de francs CFA).

Source : Secrétariat international, sur base du Rapport ITIE 2017 de la Côte d’Ivoire.

République démocratique du Congo : Parties impliquées dans l’accord SICOMINES

La joint-venture SICOMINES est enregistrée en République démocratique du Congo, avec une part de 32% revenant à l’entreprise minière d’État Gécamines et de 68% pour le consortium chinois. China Exim Bank n’est pas une partie au contrat mais joue tout de même un rôle important car elle a financé des projets d’infrastructure et le développement du projet minier lui-même. L’Agence Congolaise des Grands Travaux est l’entité publique chargée du développement d'infrastructures et le Bureau de Coordination et de Suivi du Programme Sino-Congolais est chargé de la supervision des travaux d’infrastructure et des flux de revenus.

Source : David Landry (2018), “The risks and rewards of resource-for-infrastructure deals”, p.12.

- Les ressources engagées par le gouvernement

De telles ressources peuvent inclure des licences de prospection et de production octroyées par l’État, des exemptions fiscales, des programmes de remboursement des prêts et des garanties.

République démocratique du Congo : Droits miniers octroyés dans le cadre de la fourniture d’infrastructures

La joint-venture SICOMINES s’est vu octroyer plusieurs licences de production minière. Elle peut prétendre à des bénéfices de ces projets miniers en échange du remboursement d’une certaine part des coûts de l’investissement minier et de l’infrastructure, catégoriséss comme « urgents ». L’État a garanti les réserves associées aux droits miniers, un régime fiscal stable pour la durée du projet et la non-nationalisation de SICOMINES.

Source : Rapport ITIE contextuel 2017-2018 de la République démocratique du Congo, p.71

Nigeria : Échange de pétrole brut pour des produits pétroliers raffinés

Le gouvernement nigérian fournissait du pétrole brut aux entreprises de négoce du pétrole en échange pour des produits pétroliers raffinés. Sous le “Crude Product Exchange”, du pétrole brut était échangé contre des produits pétroliers raffinés de toute origine. Sous l’accord “Offshore processing”, les produits pétroliers fournis par les entreprises de négoces étaient censées être dérivés du brut nigérian, raffiné en offshore et ré-importé au Nigeria.

Source : Nigeria, Rapport ITIE pétrole et gaz 2015, p. 157.

- Les engagements pris par l’autre partie, qu’il soit un gouvernement ou une ou des entreprise(s) extractive(s) et leurs affiliés pour la durée du projet

De tels engagements peuvent inclure des projets d’infrastructure, des investissements, des primes à la signature et autres flux d’avantages d’application.

Mesurer et atténuer les risques liés aux contrats de construction

La répartition des risques de développement, de construction et opérationnels dans le cadre des contrats doit refléter les pratiques acceptées pour l’infrastructure. Selon le contexte et la pertinence, les GMP peuvent examiner des questions pour atténuer les risques de gouvernance, comme par exemple : les termes de l’accord identifient-ils la partie responsable si les coûts sont dépassés ou si des retards surviennent ? L’emprunteur peut-il librement choisir les entreprises de construction ou certaines entreprises sont-elles imposées par le prêteur ? La réponse à ces questions peut aider les parties prenantes à comprendre les conditions du contrat de construction, la répartition des risques et les conséquences pour le gouvernement.

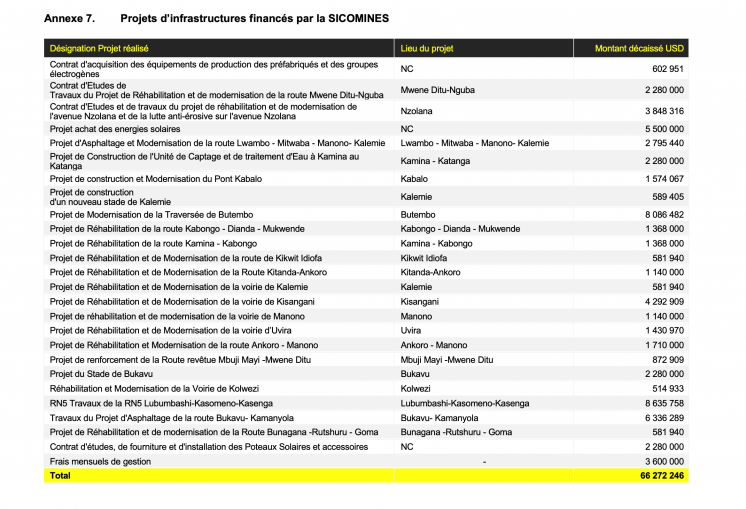

République démocratique du Congo : Travaux d’infrastructure

Le tableau ci-dessous présente les travaux d’infrastructure en cours et complétés dans le cadre de l’accord SICOMINES ainsi que les montants correspondants versés en 2016.

Source : Rapport de Réconciliation ITIE 2016 de la République démocratique du Congo, p.111.

République du Congo : Infrastructure pour des droits d’exploitation et produits pétroliers

ENI a financé, développé et géré jusqu’en 2018 deux centrales à Pointe Noire, la Centrale Gaz de Djéno (50MW) et la Centrale Électrique du Congo (300MW). Le coût de développement et de gestion des deux centrales n’a pas encore été divulgué, dans l’attente d’un audit.

Source : Rapport ITIE 2017 de la République du Congo.

- Quels sont les mécanismes mis en place pour superviser en continu la valeur des transferts et la valeur du flux compensatoire

Côte d’Ivoire : Supervision des accords gas-vers-électricité

Le gouvernement a mis en place un comité tripartite afin de superviser les accords gaz-vers-électricité. Les parties au comité sont le ministère des Finances et du Pétrole, PETROCI et CI Energies, pour déterminer la valeur attribuée au gaz naturel et à l’électricité fournis. Des réunions similaires se tiennent pour les swaps Profit Oil for Profit Gas entre le ministère de l’Energie, PETROCI et les trois compagnies productrices de pétrole et de gaz.

Nigeria : Supervision des accords de swap

La Petroleum Products Marketing Company (PPMC) est chargée de la supervision des accords de type swap alors que le Département des Ventes de Brut (Crude Oil Marketing Department (COMD)) de la Nigerian National Petroleum Corp.’s (NNPC) gère les livraisons de brut dans le cadre de ces accords.

Étape 4 : Élaborer des procédures de rapportage

Lorsque les fournitures d’infrastructures et les accords de troc sont significatifs, le GMP doit mettre en place un processus de rapportage, l’objectif étant de parvenir à un niveau de transparence correspondant au moins à celui des autres paiements et flux de revenus. Le GMP pourra souhaiter faire référence à la l’Exigence 4.1.b. de la Norme ITIE portant sur la définition de la matérialité.

En élaborant des modèles pour le rapportage, le GMP pourra examiner les informations et points de données suivants :

- Une liste des projets pétroliers, gaziers ou miniers où l’extraction de minerais ou d’hydrocarbures dépend de la fourniture d’infrastructures publiques ou d’autres d’accords de type accords de troc ; et/ou une liste d’accords où les prêts, subventions ou la fourniture de matières premières minières, pétrolières ou gazières dépend de la livraison de matières premières pétrolières, gazières ou minières ;

- Une liste des parties impliquées dans chaque accordHidePour des financements bilatéraux, Ies principes volontaires pour la transparence de la dette de l’Institut de la Finance Internationale encouragent la divulgation du prêteur lors de la signature de financements bilatéraux. Pour les financements syndiqués les principes recommandent la divulgation des chefs de file et agents de facilité ainsi que de tout intermédiaire (agent/mandataire/intermédiaire de transaction). ;

- Une description des conditions clésHideLes principes volontaires pour la transparence de la dette de l’Institut de la Finance Internationale recommandent la divulgation des montants qu’il est possible d’emprunter/des fonds qu’il est possible de lever ainsi que des détails de la période de décaissement; la devise ou les devises concernées ; profil de maturité et de remboursement (y compris tout achat ou vente le cas échéant) ; le taux d’intérêt (ou équivalent commercial)., y compris les ressources engagées par le gouvernement et les entreprises ;

- Un aperçu du degré de mise en œuvre de chaque accord, y compris s’ils ont fait l’objet de renégociations et si les conditions ont été modifiées par la renégociationHideLes principes volontaires pour la transparence de la dette de l’Institut de la Finance Internationale recommandent que lorsque le montant qui peut être emprunté, le taux d’intérêt ou le profil de remboursement d’une transaction financière sont amendés ou modifiés, les amendements ou modifications sont divulguées. ;

- Une déclaration des entreprises concernées sur la valeur en jeu, transférée et en souffrance dans le cadre de ces projets pendant la période de rapportage ;

- Une déclaration des entités gouvernementales concernées concernant la valeur en jeu, transférée et en souffrance dans le cadre de ces projets pendant la période de rapportage ;

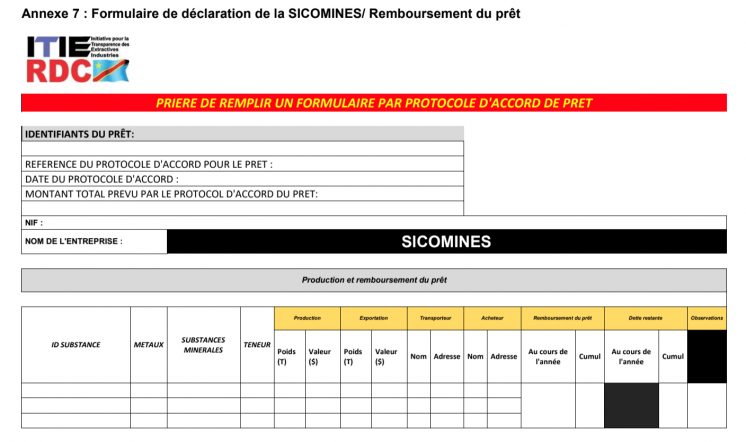

République démocratique du Congo : Production et remboursement de prêts

Le modèle de rapportage ci-dessous pour SICOMINES trace la production et les remboursements de prêts, y compris la valeur de la dette en souffrance à la fin de l’année couverte par le rapportage.

Source : Rapport contextuel 2016 de l’ITIE RDC, Informations complémentaires, p.94.

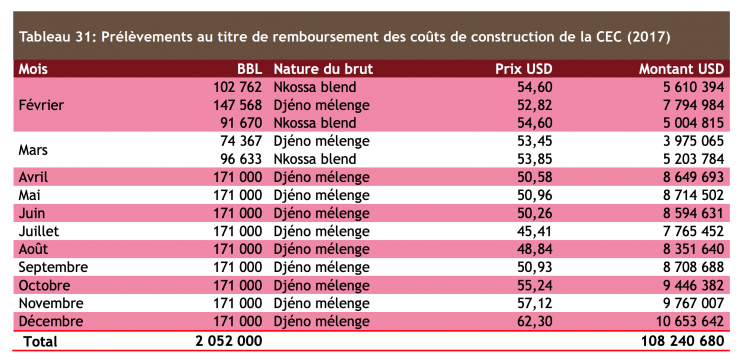

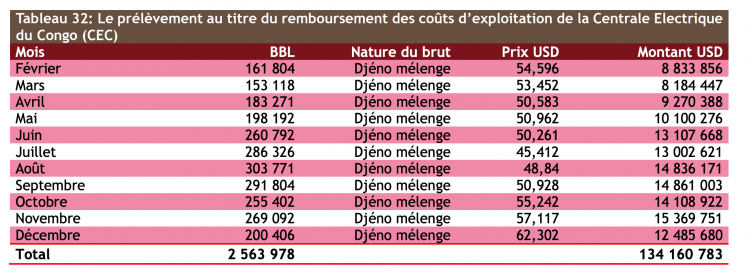

République du Congo : Remboursements liés aux infrastructures

Le Rapport ITIE 2017 fournit les volumes et la valeur des prélèvements mensuels de brut (déductions de profit oil des versements à l’État) effectués par ENI en remboursement des coûts opérationnels et de développement pour la centrale CEC. Les coûts opérationnels et de développement ne sont cependant pas divulgués.

Source : Rapport ITIE 2017 de la République du Congo, pp.63-65.

Étape 5 : Envisager la mise en place d’un mécanisme d’assurance-qualité des données

Le GMP doit s’assurer de la divulgation d’une évaluation de l’exhaustivité et de la fiabilité de l’information relative aux fournitures d’infrastructure et d’accords de troc conformément à l’Exigence 4.9.

Le GMP peut aussi envisager de décider de recommandations sur des opportunités de renforcement de la transparence dans la gouvernance de ces accords.

Le GMP pourrait examiner les pratiques d’audit et d’assurance qualité sous-jacentes et liées aux sources d’information sur ces accords. Lorsqu’une information exhaustive et fiable n’est pas disponible, le GMP doit s’accorder sur une approche permettant d’assurer la fiabilité de l’information sur ces accords dans le cadre du rapportage ITIE. Cela peut inclure la réconciliation du rapportage par différentes parties aux transactions et/ou une référence à des comptes audités liés à ces transactions.

Auditer des transactions liées aux prêts

Si des inquiétudes subsistent quant à la supervision de la fourniture d’infrastructure et aux accords de troc ou quant à la qualité de l’information, le GMP pourrait examiner si des audits ont été effectués et les pratiques comptables liées aux accords. Si un compte unique a été mis en place pour gérer les fonds liés à de tels accords, cela permettra aux parties prenantes de rendre compte et d’auditer plus facilement les transactions. Si un tel compte est mis en place en tant que véhicule de titrisation dans une juridiction où les règles de transparence fiscales sont robustes, cela pourrait améliorer encore la transparence et la redevabilité.

Ressources supplémentaires

-

Banque mondiale (juin 2014), « Resource Financed Infrastructure : A Discussion on a New Form of Infrastructure Financing »

-

FMI (janvier 2020), « Collateralized Transactions: Key Considerations for Public Lenders and Borrowers »

-

Institut de la Finance Internationale (juin 2019), « Voluntary Principles For Debt Transparency »

-

Natural Resource Governance Institute (February 2020), « Prêts adossés à des ressources naturelles: pièges et potentiel »,

-

Contenu connexe