Строительство объектов инфраструктуры и бартерные сделки

Требование ИПДО 4.3

В настоящем руководстве содержатся рекомендации для МГЗС касательно отчетности о cтроительстве объектов инфраструктуры и бартерных сделках.

Краткое изложение

Богатые природными ресурсами страны, которые имеют ограниченный доступ к капиталу и заемным средствам, но нуждаются в развитии инфраструктуры, нередко рассматривают возможность заключения «комплексных сделок», предусматривающих строительство объектов инфраструктуры в обмен на природные ресурсы. К ресурсам, которые государство передает в залог, относятся, например, права на разведку или добычу нефти, газа и других полезных ископаемых, а также доступ к земельным, энергетическим и водным ресурсам или будущие поставки сырьевых товаров. К ресурсам, которые передает инвестор, относятся, например, заемные средства, гранты и работы по развитию инфраструктуры, такой как железные дороги, автомобильные дороги, порты, электростанции, школы и больницы.

Подобные соглашения часто называют «положениями о строительстве инфраструктуры», «бартерными соглашениями», «финансированием инфраструктуры за счет ресурсов» или «товарно-обеспеченными займами». Такие сделки регулируются соглашениями между правительствами, которые сопровождаются комплексными дополнительными соглашениями и предполагают участие различных государственных предприятий (ГП) или частных организаций.

Условия этих соглашений и связанных с ними сделок могут быть запутанными, непрозрачными и трудно поддающимися контролю, что делает их уязвимыми для коррупции. В некоторых странах стоимость этих сделок представляет значительную долю от общего объема доходов от добычи полезных ископаемых, поступающих правительству. Эти сделки также могут негативно сказываться на приемлемости долга страны, особенно во периоды снижения цен на сырьевые товары.

Согласно требованию 4.3 Стандарта ИПДО, все существенные положения о строительстве инфраструктуры и бартерные соглашения должны публиковаться в открытом доступе и подвергаться тщательному анализу с обеспечением уровня детализации и прозрачности, соизмеримого с раскрытием и выверкой других платежей и доходов.

В настоящем руководстве содержатся рекомендации для многосторонних групп заинтересованных сторон (МГЗС) касательно отчетности о таких сделках в рамках внедрения ИПДО, представлен ряд примеров из внедряющих стран и излагаются возможности для повышения эффективности распространения и использования данных.

-

Какова сумма доходов, которые государство отдает в качестве залога в обмен на эксплуатацию природных ресурсов или строительство объектов инфраструктуры?

-

Какова роль ГП в этих соглашениях? Какова сумма поступающих им доходов?

-

Какие работы по развитию инфраструктуры включены в соглашение? Какова их стоимость? Какое государственное ведомство несет за них ответственность? Какие компании выполняют эти работы?

-

Какова стоимость ресурсов, передаваемых в обмен на заемные средства или объекты инфраструктуры? Как колебания цен на сырьевые товары влияют на способность погашения долга и приемлемость долга в более широком смысле?

-

Каковы условия погашения займов, предоставленных добывающими компаниями в обмен на ресурсы, и выполняются ли они?

Обзор шагов

|

Шаги |

Ключевые аспекты |

Примеры |

|---|---|---|

|

Шаг 1: |

|

|

|

Шаг 2: |

|

|

|

Шаг 3: |

|

|

|

Шаг 4: |

|

|

|

Шаг 5: |

|

|

Порядок выполнения требования 4.3

Шаг 1. Согласовать определение положений о строительстве инфраструктуры и бартерных соглашений

МГЗС следует согласовать определение положений о строительстве инфраструктуры и бартерных соглашений в соответствии с минимумом, который требуется Стандартом ИПДО. В требовании 4.3 положения о строительстве инфраструктуры и бартерные соглашения определены как «любые соглашения или пакеты соглашений, связанные с поставкой товаров и услуг (включая займы, гранты и работы по строительству инфраструктуры), полностью или частично в обмен на разведку или добычу нефти, газа и других полезных ископаемых по концессионному договору или физическую поставку этих видов сырья».

В определении следует провести четкое различие между соглашениями, предусматривающими поставку товаров и услуг полностью или частично в обмен на разведку или добычу нефти, газа и других полезных ископаемых по концессионному договору или физическую поставку этих видов сырья, с одной стороны, и соглашениями, которые не предусматривают такого обмена, с другой.

Виды положений о строительстве инфраструктуры и бартерных сделок, которые попадают под определение, указанное в требовании 4.3, включают в себя, помимо прочих:

- Соглашения, предусматривающие строительство инфраструктуры в обмен на лицензии на добычу полезных ископаемых, нефти или газа, в соответствии с которыми инвестор обязуется предоставить объекты инфраструктуры в обмен на лицензии на поиск, разведку или добычу полезных ископаемых или заключение контрактов в горнодобывающем и нефтегазовом секторе. Сюда относятся случаи, когда лицензии или контракты на добычу были предоставлены или заключены на условиях строительства объектов инфраструктуры вместо финансовых выплат правительству (например, подписной бонус). Ключевым вопросом является проверка возможности предоставления лицензии на добычу в случае отсутствия положения, предусматривающего строительство объектов инфраструктуры общего пользования.

- Соглашения, предусматривающие строительство инфраструктуры в обмен на будущую поставку минерального сырья, нефти или газа, в соответствии с которой инвестор обязуется предоставить объекты инфраструктуры в обмен на будущую поставку минерального сырья, нефти или газа, например, нефтегазовая компания финансирует, строит и передает правительству электростанцию в обмен на поставки сырой нефти в натуральной форме. Такие соглашения отличаются от работ компании по развитию инфраструктуры в рамках собственной операционной деятельности — даже если компания соглашается с тем, что эти объекты инфраструктуры могут использоваться для других целей (например, дороги, порт или электростанция: см. ниже примеры соглашений, которые не попадают под действие требования 4.3).

- Соглашения, предусматривающие предоставление займов в обмен на будущую поставку минерального сырья, нефти и газаHideВсемирный банк предлагает следующее определение соглашения о строительстве инфраструктуры в обмен на ресурсы как вида бартерной сделки: «В соответствии с соглашением о строительстве инфраструктуры в обмен на ресурсы, предоставленный заем на строительство объекта инфраструктуры секьюритизируется на основе чистой приведенной стоимости будущего потока доходов от добычи нефти или других полезных ископаемых с поправкой на риск. Выплаты по займу на строительство объекта инфраструктуры, как правило, начинаются вскоре после подписания единого контракта на добычу ресурсов и строительство инфраструктуры и осуществляются непосредственно строительной компании для покрытия расходов на строительство. Доходы от погашения займа, которые выплачиваются непосредственно нефтяной или горнодобывающей компанией финансовым учреждениям, нередко начинают поступать спустя десять или более лет, после возврата первоначальных капиталовложений в добывающий проект. Таким образом, льготный период по такому инфраструктурному займу зависит от того, сколько времени требуется для разработки рудника или нефтяного месторождения, от размера первоначальных инвестиций и от его нормы доходности». Всемирный банк (2014), “Resource financed infrastructure: a discussion on a new form of infrastructure financing”, стр. 4, в соответствии с которыми инвестор предоставляет займы правительству в обмен на будущую поставку минерального сырья, нефти или газа. Эти займы должны покрывать инвестиции, не связанные с концессионным договором: это означает, что они не должны направляться на финансирование проекта или полупассивное участие в нем. В качестве примера можно привести сырьевого трейдера, который предоставляет суверенные займы (включая соглашения о предварительном финансировании и товарно-обеспеченные займы) в обмен на будущую поставку сырой нефти на установленных условиях и в течение установленного периода.

- Соглашения, предусматривающие обмен минерального сырья, нефти и газа, в соответствии с которыми доходы государства в натуральной форме от добычи полезных ископаемых, нефти и газа обмениваются на другие виды сырьевых товаров. К таким соглашениям относятся свопы, соглашения о бартере нефтепродуктов и соглашения о переработке нефти на морских установках.

Следующие виды сделок, как правило, не относятся к положениям о строительстве инфраструктуры и бартерным соглашениям:

-

Амортизация инвестиций в инфраструктуру в счет будущих налоговых отчислений. Подобные соглашения распространены во многих странах и предусматривают налоговые стимулы для компаний, осуществляющих инвестиции в инфраструктуру. Например, компания может вычесть свои затраты на инвестиции в инфраструктуру (до установленного уровня) из своих налоговых обязательств перед правительством. Однако получение этими компаниями лицензий на добычу полезных ископаемых, нефти и газа не зависит от использования такого налогового вычета за инвестиции в инфраструктуру. Тем не менее в ряде внедряющих ИПДО стран раскрытие информации об этих налоговых льготах вошло в охват отчетности ИПДО, поскольку МГЗС вправе постановить, что такая информация представляет общественный интерес.

-

Возмещение затрат на инвестиции в инфраструктуру. Такие виды соглашений особенно распространены в нефтедобывающих странах и предусматривают возмещение правительством затрат компании на инвестиции в инфраструктуру в соответствии с положениями о «возмещении затрат» по соглашениям о разделе продукции.

Подводные камни залогового финансирования

По мнению Международного валютного фонда, «залоговое финансирование может повлечь отрицательные последствия в двух главных случаях. Прежде всего, если в рамках сделки не производится актив или поток доходов, которые могут быть направлены на погашение долга, а объем сделки таков, что порождает более серьезные проблемы финансирования или долгового бремени. Во-вторых, когда сделка не предполагает достаточного уровня прозрачности или раскрытия информации (что, как следствие, нарушает способность будущих кредиторов правильно оценивать риски и обеспечивать рациональное кредитование, провоцируя будущие проблемы)». МГЗС предлагается рассмотреть вопрос об анализе рисков, присущих залоговому финансированию с использованием ресурсов полезных ископаемых, с учетом существующих в стране условий.

Шаг 2. Выявить действующие положения о строительстве инфраструктуры и бартерные соглашения

При определении охвата отчетности ИПДО МГЗС необходимо выяснить, были ли правительством или связанным с правительством организациями (включая государственные предприятия) заключены какие-либо соглашения, соответствующие согласованному определению положений о строительстве инфраструктуры и бартерных соглашений.

МГЗС может поставить перед технической рабочей группой, национальным секретариатом или внешним консультантом задачу выяснить путем анализа общедоступных источников и консультаций с субъектами, представляющими правительство, отрасль и гражданское общество, являются такие сделки действующими или выступали предметом обсуждений. Выводы по результатам этой работы должны быть отражены документально (например, в протоколе МГЗС или отчете о результатах анализа). МГЗС также предлагается рассмотреть вопрос о том, является ли раскрытие соглашений, связанных с добычей нефти, газа и других полезных ископаемых (требование 2.4) актуальным по отношению к положениям о строительстве инфраструктуры или бартерным соглашениям.

Ниже приведены примеры положений о строительстве инфраструктуры и бартерных соглашений в соответствии с требованием 4.3:

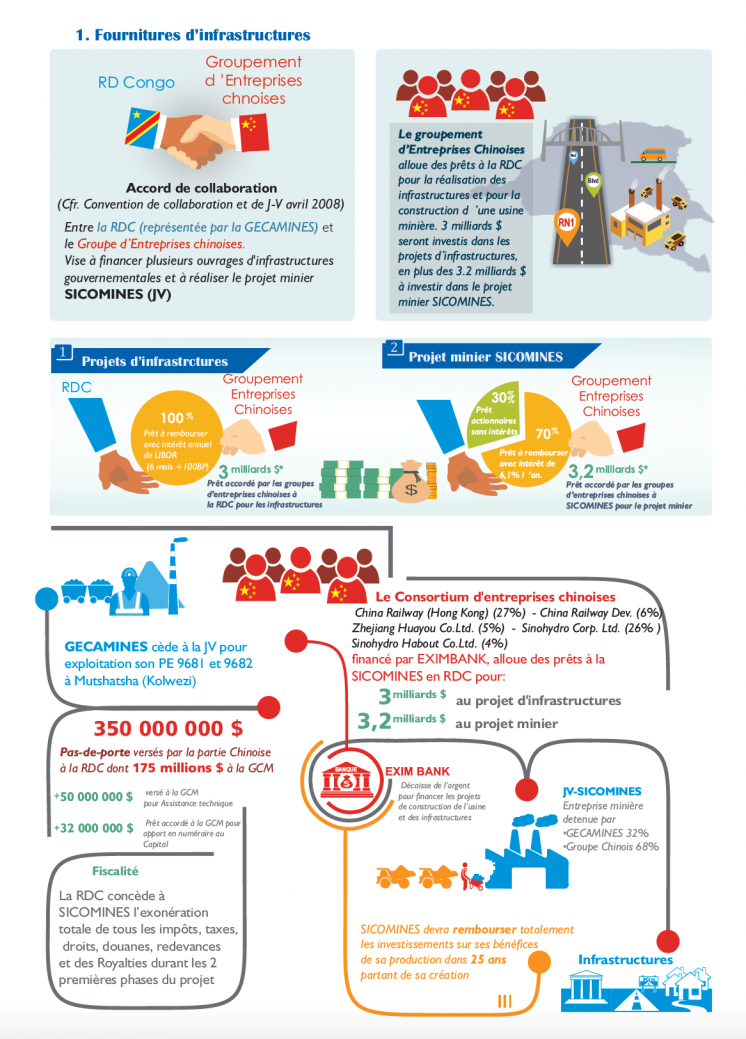

Демократическая Республика Конго: Соглашение о строительстве инфраструктуры

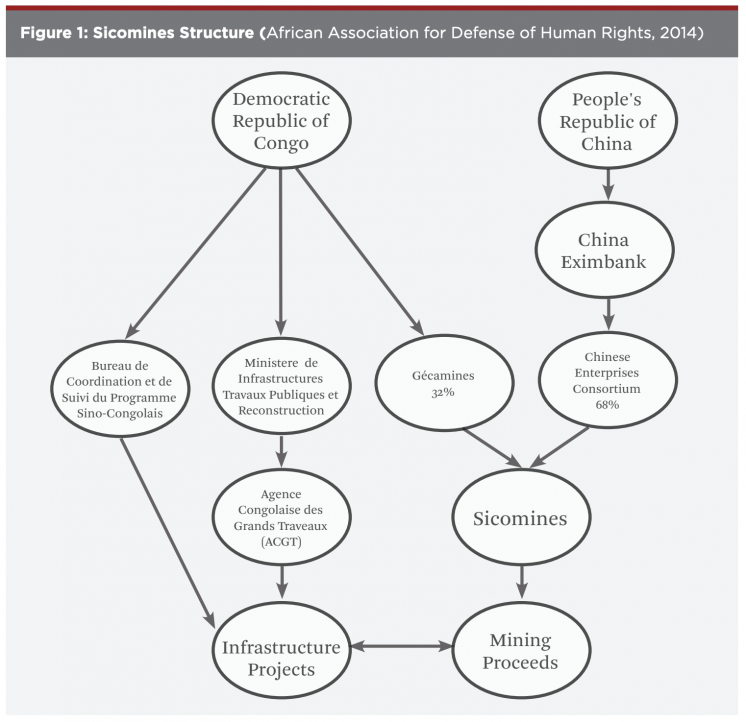

Китайско-конголезское соглашение о сотрудничестве является межправительственным соглашением с участием, государственной горнодобывающей компании ДРК (Gécamines), и консорциума китайских предприятий (CREC3 и Sinohydro). В рамках этого соглашения было создано совместное предприятие SICOMINES, которое получило права на добычу полезных ископаемых в обмен на строительство объектов инфраструктуры, таких как дороги и больницы.

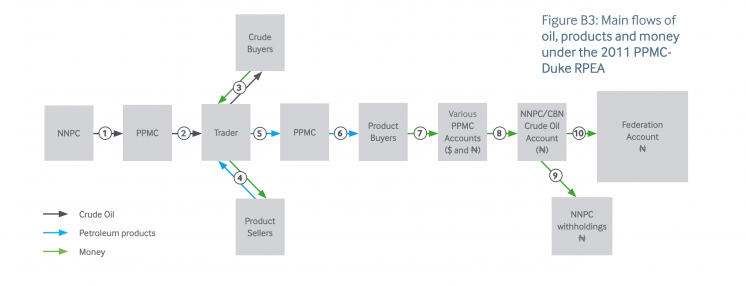

Нигерия: Свопы с сырьевыми трейдерами

Нигерийская компания по сбыту нефтепродуктов (PPMC) заключает своп-сделки с трейдерами, обменивая сырую нефть на нефтепродукты. Своп-сделки, которые получили название «соглашений о обмене нефтепродуктами» (RPEA), недавно стали известны как «сделки прямой продажи и прямых закупок» (DSDP). Приведенный ниже пример иллюстрирует своп-сделку с сырьевым трейдером Duke Oil.

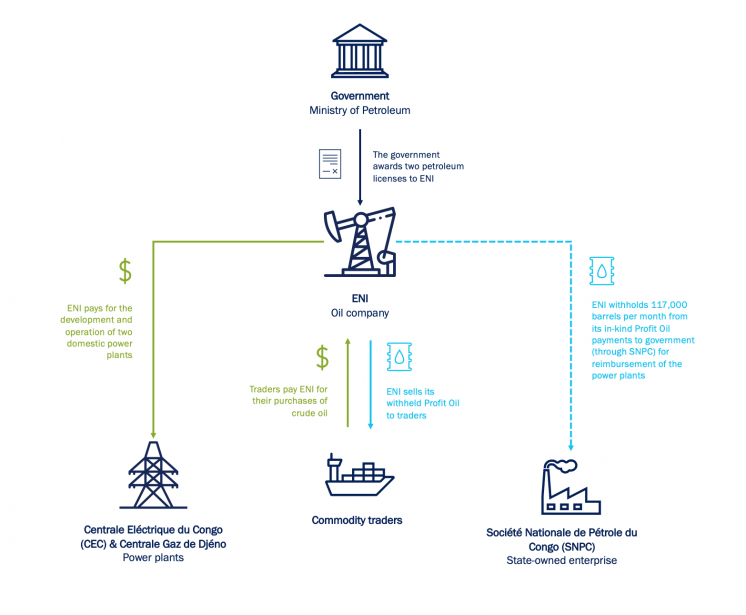

Республика Конго: Инфраструктура в обмен на права разработки недр и сырьевые товары

Нефтегазовой компании ENI Congo были компенсированы затраты на постройку и эксплуатацию двух электростанций в Пойнт-Нуаре за счет выдачи двух лицензий на добычу нефти и газа и разрешения удерживать 117 000 баррелей в месяц из «прибыльной» нефти, причитающейся правительству, в течение 10 лет. За счет этого вычета возмещаются затраты на постройку и эксплуатацию компанией двух электростанций в Пойнт-Нуаре. Дочерняя компания продает эту сырую нефть торговым компаниям.

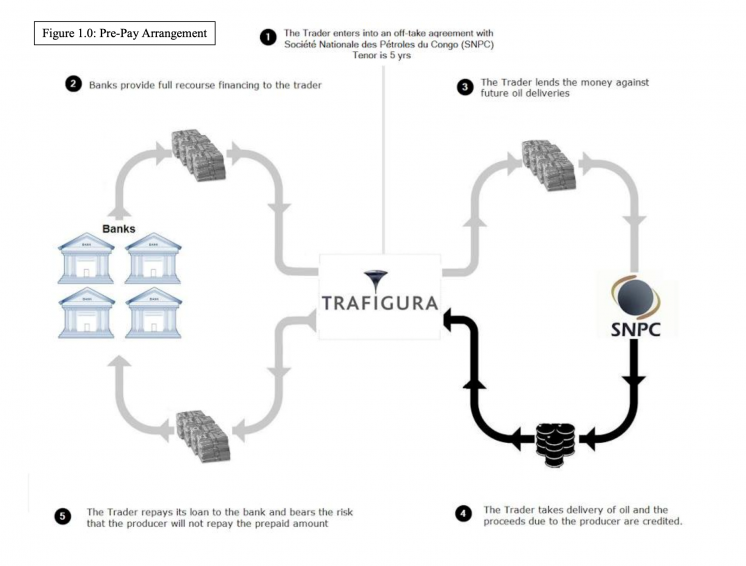

Республика Конго: Займы в обмен на сырую нефть

Сырьевые трейдеры, такие как Trafigura, продлили срок погашения займов, предоставленных органам власти Республики Конго, которые секьюритизированных поставками сырой нефти.

Ниже приведены примеры соглашений, которые не считаются положениями о строительстве инфраструктуры и бартерными соглашениями согласно требованию 4.3, однако МГЗС постановила провести раскрытие соответствующей информации о соглашении:

Индонезия: Возмещение затрат на строительство инфраструктуры

Ранее нефтегазовые компании Индонезии имели возможность требовать возмещения своих затрат на инвестиции в инфраструктуру от правительства благодаря механизмам возмещения затрат, которые включались в качестве положений в соглашения о разделе продукции (СРП). Инвестиции в инфраструктуру в этом случае не являются условием выдачи лицензий или поставок полезных ископаемых, нефти или газа и, следовательно, такие сделки не рассматриваются в качестве соглашений о строительстве инфраструктуры бартерного типа в соответствии со Стандартом ИПДО.

После ввода новой системы на основе раздела валовой продукции в результате принятия Постановления № 8 министра энергетики и недр Индонезии, механизм возмещения затрат на строительство инфраструктуры был упразднен.

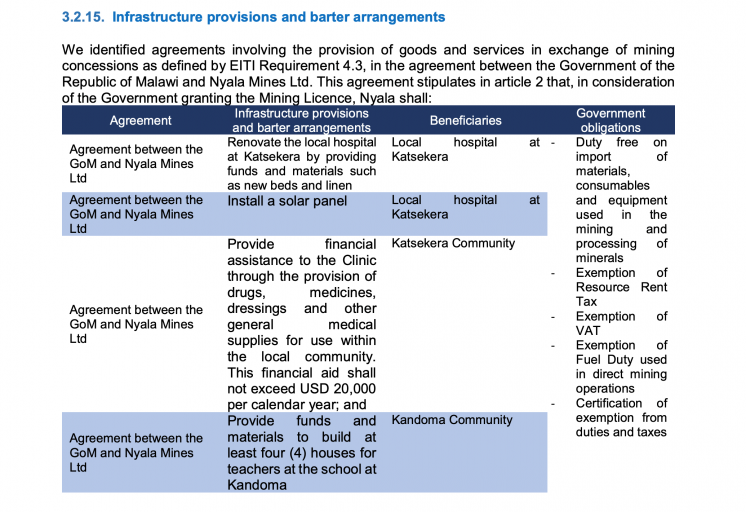

Малави: Налоговые льготы

В отчете ИПДО за 2015–2016 годы упоминается Соглашение о развитии между правительством и компанией Nyala Mines, которое содержит положения о строительстве инфраструктуры и отчислениях на социальные нужды в обмен на ряд налоговых льгот. Однако эти льготы не были предоставлены полностью или частично в обмен на лицензии на добычу полезных ископаемых или поставки минерального сырья, нефти или газа. Следовательно, такие соглашения не считаются положениями о строительстве инфраструктуры бартерного типа в соответствии со Стандартом ИПДО.

Папуа — Новая Гвинея: Налоговые скидки в обмен на инфраструктуру

В Папуа — Новой Гвинее компании имеют возможность вычета затрат на инвестиции в инфраструктуру из будущих налоговых отчислений в пользу правительства. Инвестиции в инфраструктуру в этом случае не являются условием выдачи лицензий или поставок полезных ископаемых, нефти или газа и, следовательно, такие сделки не рассматриваются в качестве соглашений о строительстве инфраструктуры бартерного типа в соответствии со Стандартом ИПДО.

Перу: Режим «Работы за налоги»

Действующий в Перу режим «Работы за налоги» (WxT) представляет собой способ, с помощью которого любая компания может вычесть стоимость проектов по строительству инфраструктуры из корпоративного налога на прибыль. Компании имеют возможность выплачивать этот налог в натуральной форме в соответствии с предварительно утвержденными условиями путем реализации общественных проектов, в противоположность денежным расчетам. Компании не обязаны проводить такие общественные работы полностью или частично в обмен на на разведку или добычу нефти, газа или других полезных ископаемых по концессионному договору. Следовательно, такие соглашения не считаются положениями о строительстве инфраструктуры бартерного типа в соответствии со Стандартом ИПДО.

Шаг 3. Получить более глубокое представление о содержании соглашений

В тех случаях, когда МГЗС установлено, что положения о строительстве инфраструктуры и бартерные соглашения являются существенными, необходимо провести дополнительный анализ для полного понимания содержания этих соглашений. Выводы по результатам этой работы должны быть отражены документально в отчетности ИПДО.

По каждому соглашению или пакету соглашению МГЗС необходимо уточнить следующее:

- Условия соответствующих соглашений и контрактов

МГЗС необходимо получить доступ к важнейшим условиям таких соглашений и опубликовать их в открытом доступе. К важнейшим условиям относятся, например, срок действия соглашения, ресурсы, передаваемые государством в залог, стоимость сопоставленного потока выгод (например, работ по развитию инфраструктуры), процентная ставка и механизмы погашения соответствующих займов (где применимо).

В тех случаях, когда получить доступ к соглашениям невозможно, МГЗС необходимо принять меры к тому, чтобы правительством и соответствующими сторонами соглашения было предоставлено резюме важнейших условий всех контрактов на добычу полезных ископаемых, нефти и газа, предусматривающих положения о строительстве инфраструктуры или бартерные механизмы.

Оценка и смягчение рисков, связанных с возмещением затрат

МГЗС предлагается рассмотреть возможность уточнения в раскрываемой информации, выплаты начинаются сразу же после того, как актив начинает функционировать, или только после возврата инвестиций и выхода актива в прибыль. Это различие влияет на распределение рисков в долгосрочной перспективе и на то, заемщик или заимодавец принимают на себя риски в связи с задержками в завершении добывающего проекта.

- Участвующие стороны

МГЗС необходимо определить субъектов, ответственных за заключение, осуществление и контроль исполнения соглашения. К ним могут относятся: совместные предприятия, создаваемые в результате заключения таких соглашений, и соответствующие партнеры; государственные предприятия, заключающие соглашения от имени правительства; государственные органы, осуществляющие надзор за исполнением соглашения; финансовые учреждения, предоставляющие займы на развитие инфраструктуры; и компании, занимающиеся строительством объектов инфраструктуры.

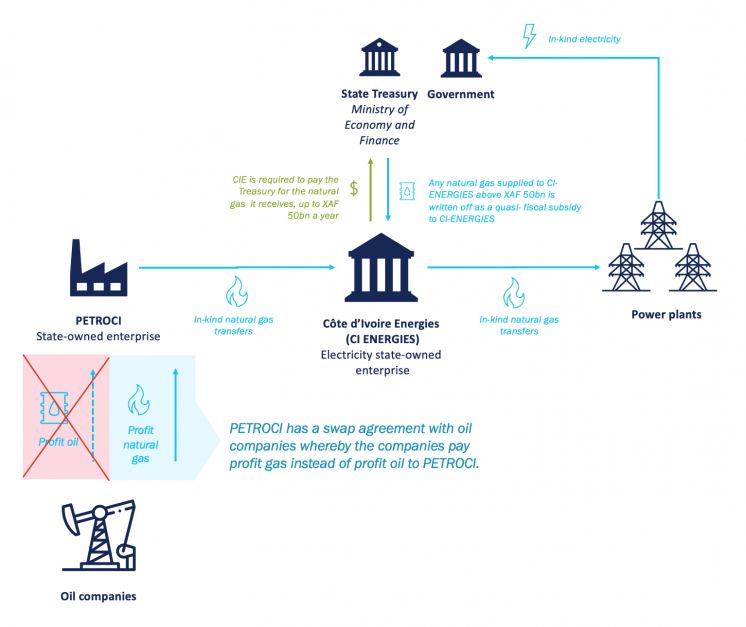

Кот-д’Ивуар: Своп-соглашения

Нефтегазовый сектор Кот-д’Ивуара ориентирован на производство электроэнергии внутри страны. Нефтегазовые компании в форме своп-сделки с национальной нефтяной компанией PETROCI передают государству долю «прибыльного» газа вместо доли «прибыльной» нефти. У PETROCI также заключены соглашения с национальными электростанциями на поставку природного газа, который частично оплачивается за счет поставки электроэнергии государству. Стоимость природного газа, превышающая поставленный объем электроэнергии, подлежит оплате наличными (до 50 млрд франков КФА).

Демократическая Республика Конго: Стороны соглашения SICOMINES

В совместном предприятии SICOMINES, зарегистрированном в Демократической Республике Конго, 32% акций принадлежат государственной горнодобывающей компании Gécamines и 68% акций — китайскому консорциуму. Несмотря на то, что China Exim Bank не является участником соглашения, он играет важную роль в финансировании проектов развития инфраструктуры и разработки самого месторождения. Agence Congolaise des Grands Travaux — это государственный орган, ответственный за развитие инфраструктуры, тогда как Bureau de Coordination et de Suivi du Programme Sino-Congolais осуществляет надзор за работами в области строительства объектов инфраструктуры и потоками доходов.

- Ресурсы, передаваемые в залог правительством

К таким ресурсам относятся, например, лицензии на разведку и добычу полезных ископаемых, выдаваемые государством, налоговые льготы, программы погашения займов и кредитные гарантии.

Демократическая Республика Конго: Права на разработку недр, присужденные по соглашению о развитии инфраструктуры

Совместное предприятие SICOMINES получило права на добычу по нескольким лицензиям на разработку недр. Компания имеет право на получение прибыли, генерируемой этими горнодобывающими проектами, для возмещения определенной доли затрат на инвестиции в активы горнодобывающей промышленности и объекты инфраструктуры, отнесенные к категории «срочных». Государство гарантировало запасы полезных ископаемых, ассоциированные с правами на разработку недр, стабильный налоговый режим на период реализации проекта и отказ от национализации SICOMINES.

Нигерия: Обмен сырой нефти на рафинат

Правительство Нигерии поставило сырую нефть сырьевым трейдерам в обмен на очищенные нефтепродукты. В соответствии с соглашением «Об обмене сырой нефти» сырая нефть обменивалась на нефтепродукты любого происхождения. Соглашение о «Переработке нефти на морских установках» предусматривало, что нефтепродукты, поставляемые сырьевыми трейдерами, должны производиться путем переработки нигерийской сырой нефти на морских установках и реимпортироваться в Нигерию.

- Обязательства, принимаемые каждой из сторон, будь то правительство либо одна или несколько добывающих компаний и аффилированных с ними лиц на протяжении проекта

Такие обязательства могут включать в себя проекты по развитию инфраструктуры, инвестиции, подписные бонусы и другие применимые потоки выгод.

Оценка и смягчение рисков, связанных с договорами строительного подряда

Распределение рисков, связанных с проектированием, строительством и эксплуатацией объектов инфраструктуры в соответствии с условиями соглашений, должно отражать общепринятую практику в этой области. В зависимости от национальных условий и актуальности вопроса, МГЗС предлагается изучить следующие аспекты: В условиях соглашения определена ответственная сторона в случае перерасхода средств или задержек? Заемщик имеет возможность выбирать строительные компании или обязан привлекать конкретные строительные фирмы, предписанные заимодавцем? Ответы на эти вопросы могут помочь заинтересованным сторонам понять условия договора строительного подряда, распределение рисков и последствия для правительства.

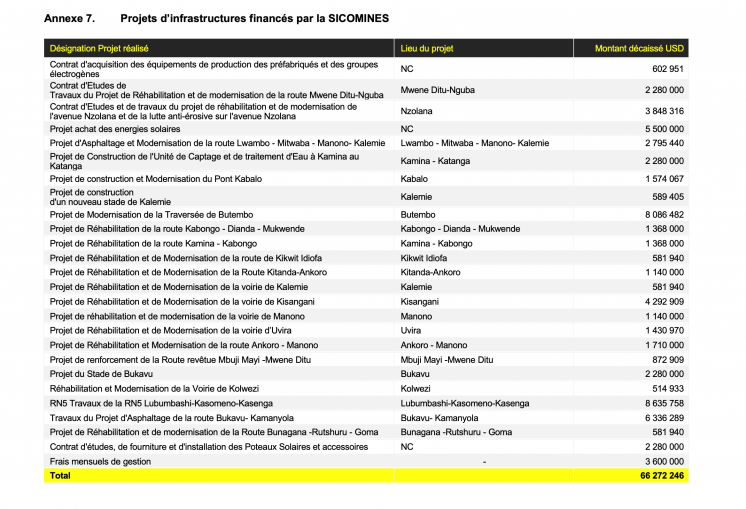

Демократическая Республика Конго: Работы по развитию инфраструктуры

В таблице ниже показаны текущие и завершенные работы по развитию инфраструктуры, выполняемые по соглашению SICOMINES, и соответствующие суммы, выплаченные в 2016 году.

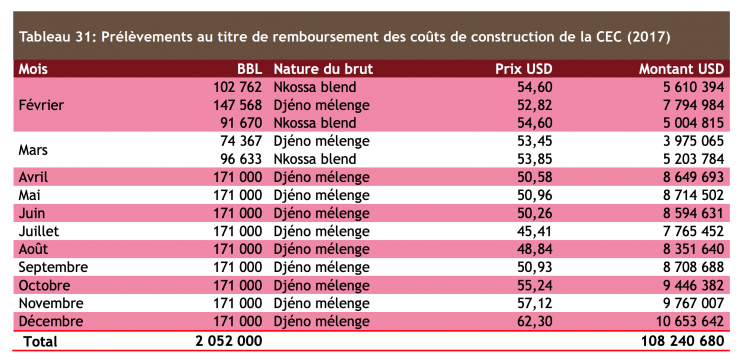

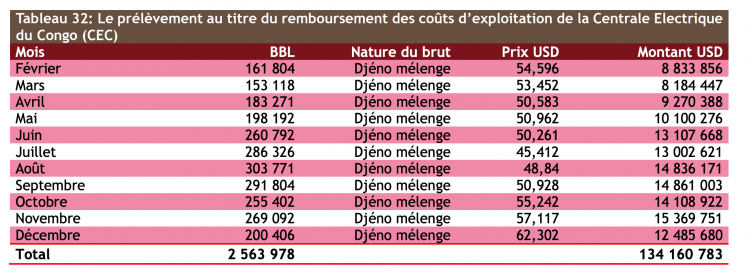

Республика Конго: Инфраструктура в обмен на права разработки недр и сырьевые товары

ENI Congo финансировала, построила и до 2018 года эксплуатировала две электростанции в Пойнт-Нуаре, Centrale Gaz de Djéno мощностью 50 МВт и Centrale Eléctrique du Congo мощностью 300 МВт. Стоимость строительства и эксплуатации двух электростанций пока публично не разглашается до завершения аудита.

- Какие предусмотрены механизмы отслеживания (на постоянной основе) перечислений средств и стоимости сопоставленного потока выгод

Кот-д’Ивуар: Надзор за механизмом поставки газа в обмен на электроэнергию

Правительство учредило трехсторонний комитет по надзору за исполнением договоренностей о поставках газа в обмен на электроэнергию с участием Министерства финансов, Министерства нефтяной промышленности, PETROCI и CI Energies с целью определения стоимости поставляемого природного газа и получаемой электроэнергии. Аналогичные встречи для сверки данных с участием Министерства энергетики, PETROCI и трех добывающих нефтегазовых компаний проводятся по каждой из своп-сделок, предусматривающих обмен «прибыльной» нефти на «прибыльный» газ.

Нигерия: Надзор за исполнением своп-соглашений

Компания по сбыту нефтепродуктов (PPMC) осуществляет надзор за исполнением своп-соглашений, по которым Департамент по сбыту сырой нефти Нигерийской национальной нефтяной корпорации (NNPC) поставляет сырую нефть.

Шаг 4. Установить процедуры отчетности

Если положения о строительстве инфраструктуры инфраструктуры и бартерные соглашения являются существенными, МГЗС необходимо разработать процедуру отчетности, с тем чтобы обеспечить уровень прозрачности, по меньшей мере соизмеримый с другими потоками платежей и доходов. При оценки существенности МГЗС предлагается ориентироваться на требование 4.1.b Стандарта ИПДО.

При разработке шаблонов отчетности МГЗС рекомендуется учитывать следующую информацию и сведения:

- Перечень горнодобывающих, нефтяных или газовых проектов, в которых условием добычи полезных ископаемых или углеводородов является развитие государственной инфраструктуры или другие сделки бартерного типа; и/или перечень соглашений, в соответствии с которыми условием выдачи займов или грантов либо поставки минерального и нефтегазового сырья являются поставки минерального или нефтегазового сырья.

- Список сторон каждого соглашенияHideЧто касается двусторонних соглашений о финансировании, в Добровольных принципах обеспечения прозрачности долга, предложенных Институтом международного финансирования (IIF), поощряется раскрытие информации о заимодавце при подписании двусторонних соглашений о финансировании. Что касается синдицированного финансирования, в этих принципах рекомендуется раскрывать информацию о главных уполномоченных субъектах и агенте по обслуживанию кредита, а также о любых фигурирующих агентах / доверенных лицах / посредниках в операциях..

- Описание важнейших условий, включая ресурсы, переданные в залог правительством и компаниямиHideСогласно Добровольным принципам обеспечения прозрачности долга, предложенным Институтом международного финансирования, рекомендуется раскрывать информацию о потенциальной сумме финансирования, а также подробные сведения о периоде использования средств, применимой валюте или валютах, графике или сроках погашения задолженности (включая все опционы на продажу и на покупку, где применимо) и процентной ставке (или коммерческом эквиваленте)..

- Обзор статуса исполнения каждого соглашения, включая возможный пересмотр условий и внесенные в соглашения изменения в этой связиHideСогласно Добровольным принципам обеспечения прозрачности долга, предложенным Институтом международного финансирования, рекомендуется в случае изменения или корректирования потенциальной суммы финансирования, процентной ставки или сроков погашения задолженности раскрывать информацию о таких изменениях или корректировках..

- Заявление от соответствующих компаний о стоимости активов, связанной с этими проектами, переданных и подлежащих передаче в течение отчетного периода

- Заявление от соответствующих государственных органов о стоимости активов, связанных с этими проектами, переданных и подлежащих передаче в течение отчетного периода.

- Любая другая согласованная МГЗС информация касательно реализации этих проектов.

- При наличии такой возможности, проведенная независимыми экспертами оценка стоимости активов, указанных в определенных положениях соглашения (соглашений), переданных и подлежащих передаче.

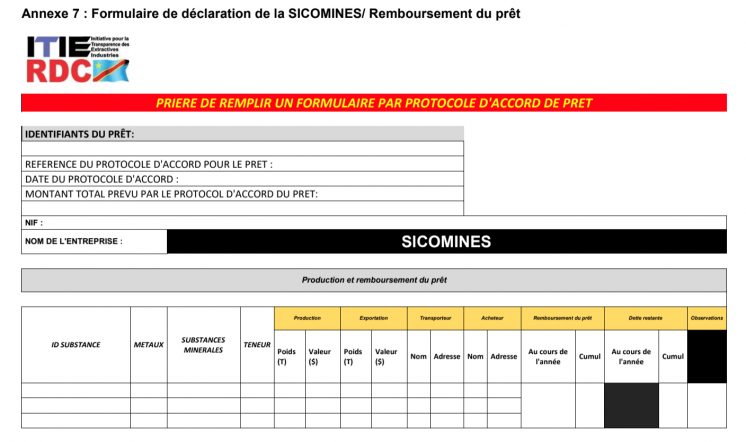

Демократическая Республика Конго: Объемы добычи и погашение займа

Форма отчетности для SICOMINES ниже предназначена для отслеживания объемов добычи и погашения займа, включая сумму непогашенной задолженности на конец года.

Источник: Демократическая Республика Конго, отчет ИПДО о национальных условиях за 2016 г., дополнительная информация, стр. 94.

Республика Конго: Возмещение затрат на развитие инфраструктуры

В отчете ИПДО за 2017 год приведены объемы и стоимость ежемесячно добываемой ENI сырой нефти (вычеты из объема «прибыльной» нефти, причитающейся государству) в счет возмещения затрат на строительство и эксплуатацию электростанции CEC. Однако сумма затрат на строительство и эксплуатацию электростанции не разглашается.

Шаг 5. Создать механизм обеспечения качества данных

МГЗС следует обеспечить оценку полноты и надежности информации касательно положений о строительстве инфраструктуры и бартерных соглашениях в соответствии с требованием 4.9.

МГЗС также предлагается обсудить и согласовать рекомендации относительно возможностей дальнейшего повышения прозрачности в исполнении этих соглашений.

МГЗС следует рассмотреть основные методы аудита и практики проверки достоверности источников информации по этим соглашениям. В тех случаях, когда исчерпывающая и достоверная информация недоступна, МГЗС необходимо согласовать подход к обеспечению достоверности информации об этих соглашениях для отчетности ИПДО, например сверку отчетности, представленной различными сторонами операции (операций), и/или сопоставление информации с проверенными аудиторами финансовыми отчетами, которые имеют отношение к этим операциям

Аудит операций, связанных с займами

При наличии сомнений в строгости надзора за исполнением каких-либо положений о строительстве инфраструктуры и бартерных сделок или качестве информации МГЗС предлагается рассмотреть вопросы проведения аудита и применяемой практики бухгалтерского учета по этим соглашениям. Если для управления средствами, имеющими отношение к таким соглашениям, используется единый счет, то заинтересованным сторонам будет проще осуществлять учет и проводить аудит операций. Если такой счет открывается специально для этой цели в юрисдикции, где действуют строгие правила в отношении налоговой прозрачности, это может еще больше способствовать повышению прозрачности и подотчетности.

Дополнительные ресурсы

- Институт управления природными ресурсами (NRGI) (февраль 2020 г.), “Resource-Backed Loans: Pitfalls and Potential”

- МВФ (январь 2020 г.), “Collateralized Transactions: Key Considerations for Public Lenders and Borrowers”

- Институт международного финансирования (IIF) (июнь 2019 г.), “Voluntary Principles For Debt Transparency”

- Всемирный банк (июнь 2014 г.), “Resource Financed Infrastructure: A Discussion on a New Form of Infrastructure Financing”

Связанные материалы

USAID extends partnership with EITI to advance anti-corruption work and strengthen domestic resource mobilisation